【保険の見直し】今の保険を解約すると”損”するのはどんな時?

保険の見直しをするに当たって、今までかけていた保険を解約して新しい保険に乗り換える場合があります。

そんなとき「今までの保険を解約したら、ひょっとして損するのでは・・・?」と不安になりますよね。

保険の解約により”損”と感じる部分は、人によって違います。

なので、「絶対に解約しない方がいい」とも言えませんし、「絶対に解約した方がいい」とも言えないのが事実です。

あなたにとって、保険の解約による”損”はどの部分でしょうか?

当コラムを参考に、考えてみてください。

保険の解約で”損した”と感じやすいのは?

今までの保険を解約して新しい保険に入る見直しをした場合、

- 毎回の保険料が上がった

- 今までの保険で払い込んだ金額に対し、解約返戻金の方が少なかった

この2パターンに当てはまると「損した!」と思われるのではないでしょうか?

保険は、加入時の年齢が上がるごとに保険料が高くなります。

なので、解約後に同じような保険に入ろうとすると、毎回の保険料が高くなるリスクがあります。

「一旦解約したものの、やっぱり必要だと感じたから同じ保険に入り直そう」というのは損です。(他社の保険商品で、条件の良いものに入り直すのは別として)

ですが例えば、一生涯必要であろう医療保険を更新型にしている場合。

最初は低額でかけられるメリットがありますが、中には更新で保険料が倍になるものもあり、のちのち支払いに負担を感じる方が多いです。

「更新型」から「定額の保険料で一生涯保障の保険」に見直すと、毎回の保険料は少し高くなるものの、トータルの支払金額ではお得になるケースもあります。

毎回の保険料が上がると一見損したように感じますが、このように「長い目で見てお得」になるパターンもあります。

ですので、総合的に数字を見て判断するのが大切です。

解約返戻金で”損した”と感じるのは「積立型」保険

保険は大きく分けて「積立型」と「掛け捨て型」の2種類があります。

積立型

貯蓄の性質も併せ持っている保険のこと。

保険料を払い込むごとに「解約返戻金」という形でお金がプールされ、解約した時点で貯まったお金が戻ってくるタイプです。

貯蓄性がある分、毎回の保険料が割高になる傾向があります。

掛け捨て型

その名の通り、払った保険料が解約しても戻ってこないタイプの保険です。

その分、毎回の保険料が割安になる傾向があります。

解約により「損した・・・」と感じられることの多いのは、「積立型」です。

その理由は、多くの場合、積立型保険を途中で解約すると、

これまで支払ってきた保険料の総額 > 解約返戻金

になるからです。

ちなみに、「積立型」と付いていても「積立型定期付終身保険」の場合。

これは毎月の保険料の一部だけが積み立てられて、残りは掛け捨てになるタイプの保険です。

このように、積立型と掛け捨て型のハイブリッドの保険もありますから、ご自身の保険がどのような種類かよく確認してみてください。

ほけんハウス 真溪(またに)

ほけんハウス 真溪(またに)

保険証券で解約返戻金をチェックしてみよう!

お手元の保険証券を確認してみてください。

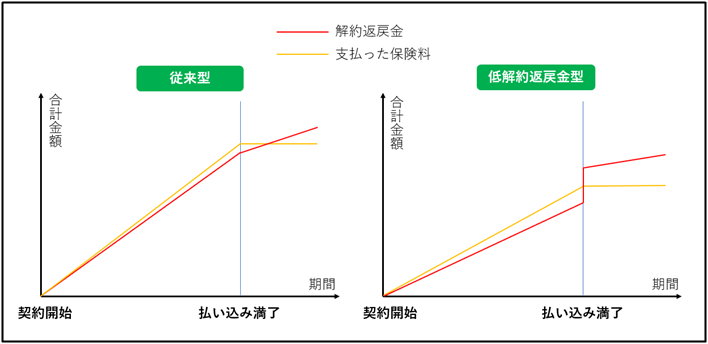

保険の種類が終身保険で「従来型」もしくは「低解約返戻金型」になっていれば、それは積立型保険です。

積立型保険の証券には、経過年数と解約返戻金の表が記載されています。

※このような表です(イメージ画像)↓

この表を見ると、契約してから経過した年数に対し、これまで支払ってきた保険料と解約返戻金の差額が分かるはずです。

ちなみに「従来型」と「低解約返戻金型」を比べてみると、従来型の方が「途中解約したときの返戻金」の面ではメリットがあります。(その分、毎回支払う保険料は高くなるデメリットもあります)

※イメージ↓

これまで支払ってきた保険料と解約返戻金の差額を確認してみた結果、「今解約するとマイナスになる!」と感じたら、それは確かに”損する”と言えるかもしれません。

何を重視するかで”損”の捉え方は変わります

積立型保険の途中解約によって、

これまで支払ってきた保険料の総額 > 解約返戻金

のケースになる場合は確かに多いです。

ですが例えば、保険の見直しにより、

が見つかった場合、解約返戻金と将来の保障を天秤にかけることになります。

貯蓄目的で契約したし、やっぱり、途中解約したら返戻金があまり戻ってこないのが気になる!

と感じたら、ムリに今の保険を解約する必要はありません。

反対に、

万が一のときに残った家族に残せるお金が増えるなら、解約返戻金のことは一時的な損失ととらえて、新しい保険に乗り換えよう

と感じたら、新しい保険に乗り換えることをおすすめします。

結局のところ、何を重視するか?で”損”の概念は変わってきます。

金額に対する感じ方は人それぞれです。

なので、いろんな選択肢を確認した上で、最終的に保険をどう見直すのか?を決めるのはお客様です。

大前提として、今後の生活で万が一の事があったときに「いくら必要か?」はきちんと計算しておく必要があります。

その金額から国より保障される分を差し引いて、足りない部分を補うのが民間の保険の役割です。

全体的な数字の計算と、足りない分の保障のプラン化は専門家と一緒におこなう方が間違いがありません。

ですが、最終的に「何を重視して」「どこまでの保障の」プランを選ぶか?は、人によって違います。

ほけんハウス 真溪(またに)

もしも積立型保険の解約を検討するなら持っておきたい考え方

積立型の保険の解約を検討する際は、次のような手順で考えると分かりやすいです。

それに対して、返戻金がプラスになる時点で解約したとするとどのくらい戻ってくるのか?計算する。

例)

月1万円の保険料を30年間(合計360万円)支払ったとして、返戻金がプラスになる70歳で解約すると、400万円戻ってくる

⇒約111%の戻り率

それに対して、返戻金がプラスになる時点で解約したとするとどのくらい戻ってくるのか?計算する。

例)

※今までの保険に5年間加入したのち、乗り換えると仮定

8000円の保険料を25年間(合計240万円)支払ったとして、返戻金がプラスになる70歳で解約すると、330万円戻ってくる

⇒約137%の戻り率

例)

今の保険をもし解約すると、これまで支払ってきた保険料よりも、解約返戻金の方が20万円少ない

例)

乗り換えを検討している保険の保険料(25年間分、合計240万円)に、20万円プラス。(前の保険のマイナス分を、次の保険に支払ったと考える)

⇒合計260万円支払って、返戻金がプラスになる70歳で解約すると、330万円戻ってくる

例)

【今の保険】

合計360万円支払ったとして、返戻金がプラスになる70歳で解約すると、400万円戻ってくる

⇒約111%の戻り率

【乗り換え検討中の保険】

合計260万円支払ったとして、返戻金がプラスになる70歳で解約すると、330万円戻ってくる

⇒約126%の戻り率

ということは、乗り換えた方がお得!になります。

これがもし、戻り率が今の保険よりも低い場合は乗り換えない方が得策と言えます。

実際は、乗り換え後の保険の内容(保障)なども含めて判断した方がいいですが、あくまで解約返戻金を中心に考えるとこのようになります。

月々の支払いが痛いな・・・と感じたら、一度見直しを

「損するかもしれないからこのままで・・・」と、つい放置しがちな保険ですが、やはり、月々の支払いが負担に感じるようなら一度見直しをしてみましょう。

今の生活と、未来の保障のバランスが取れているのが理想の保険です。

保険の見直しは、解約して他の保険へ乗り換える以外にも、

払い済み保険にする

※払い済み保険とは、保険料の支払いをストップさせ、その時点での解約返戻金を元に一生涯の死亡保障として残しておくことです。

※払い済み保険にできるのは、解約返戻金のある死亡保障の保険です。医療保険などは該当しません。

など、やり方はいろいろあります。

いくつかの方法を比較してみた結果、乗り換えるのが一番自分にとって得だと感じたら、そのとき初めて解約を考えればいいのです。

方法を知らないまま放っておくのと、知った上でそのままにするのとでは、安心感に雲泥の差が出ます。

「今入っている保険の内容がよく分からない」

「今の保障を他の保険会社のプランで再現してみたら、毎月の保険料がどうなるのか知りたい」

そう思ったら、専門家に相談されることをおすすめします。

まとめ

保険の見直しで、今まで契約していた保険を解約する場合、

- 積立型(保険の種類が「従来型」もしくは「低解約返戻金型」)

→今まで払い込んだ保険料より、解約返戻金が少なくなる可能性があります。 - 掛け捨て型(保険の種類が「無解約返戻金型」)

→解約返戻金の仕組みがないため、解約しても損失はありません。

つまり、掛け捨て型の保険の方が、解約して乗り換えがしやすいです。

積立型の保険の解約を検討する際は、

- 今の保険(A)をあとどのくらいの期間支払って、将来的にいくらプラスになるのか?

- 乗り換えを検討している保険(B)では、将来的にいくらプラスになるのか?

- Aを解約したとしたら損する額(現時点での総支払い金額と解約返戻金の差額)と、Bが将来的にプラスになる金額を照らし合わせる

という具合に、総合的な数字での判断が大切です。

まずは、現在の保障は自分に合っているのか?を確かめることからスタートしてみましょう。