結婚後に最も多い保険の見直し!必要な保障はどう選ぶ?

結婚は人生の一大イベント!

自分一人の人生から、パートナーと共に歩んでいく人生に変化します。

「もしものことがあったら、家族の生活はどうなる・・・?」

と考えると、やはり保険を見直して先々のリスクに備えておきたいものです。

そこで今回のコラムでは、「結婚したら準備しておきたい保険」を分かりやすくお伝えしていきます。

- 夫婦共働きの場合

- どちらか一方がお勤めの場合

- すでにお子さんがいる場合

ご家族の状況に応じて要点を押さえ、ムダのない保険にしていくのがポイントです。

結婚後に備えたいリスクは大きく分けて2つ

- もしもパートナーが死亡したら?

- もしもパートナーが病気やケガで働けなくなったら?

お互い助け合って暮らしていくのが前提の結婚において、経済的に困った状態になりやすいのは上記2パターンです。

あまり考えたくはない話ですが、可能性がゼロでない以上、この2つのリスクにあらかじめ備えておくことが重要になります。

具体的には、次のような保険でリスクを回避していきます。

①収入保障保険

収入保障保険とは、契約者が死亡または高度障害時になったとき(=働けなくなったとき)

です。言わば、働けなくなった方のお給料代わりになってくれるものです。

例えば旦那さまが収入保障保険に加入して、契約期間を「お子さんが独立する歳(25歳)になるまで」にしておくとしましょう。

この場合、旦那さまに万が一のことがあった時点からお子さんが25歳になるまで、残された家族は毎月一定額を受け取ることができます。

公的な保障(遺族年金など)と、配偶者の収入などを差し引いて、足りない金額を収入保障保険で補うようにするとムダがありません。

②医療保険

医療保険は、病気やケガで入院をし、一時的に働けなくなったときの

です。

※ただし有給休暇を使って入院したり、労災や傷病手当金など公的な保障を受けたなら、一時的な収入のマイナスはほとんどない場合が多いです。

医療保険は、近年の入院の傾向を見ながら保障内容を決めていきます。

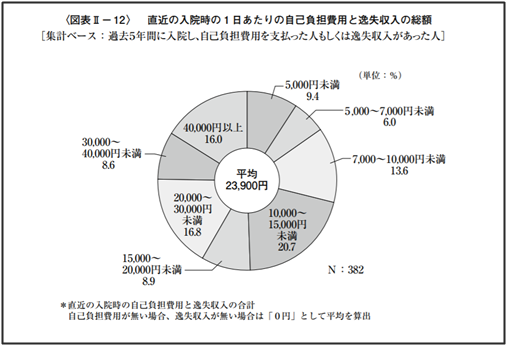

>>公益財団法人生命保険文化センターの「平成28年度 生活保障に関する調査」によると、入院1日あたりの【自己負担額と一時的な収入のマイナスの合計】の平均は23900円。

最も多い分布は10000~15000円です。

この金額に対して、保険でどこまで賄えると家計が助かるか?という見方で準備します。

③がん保険

入院・手術・退院後の通院と治療が長引き、仕事にも支障が出る可能性の高いがんについては、

という目的で、がん保険を準備しておきます。

具体的には、

- がんと診断されたら給付される一時金

- 退院後の通院保障

で収入の補てんを。

そして陽子線治療など、全額自己負担となる先進医療についても保険で賄えるようにしておくと安心です。

がん保険の内容には、入院日額や手術給付金が含まれている場合も多いです。

その場合は、先に解説した医療保険と内容が被らないように(保障が重なってムダが出ないように)するのがポイントです。

ほけんハウス 真溪(またに)

ほけんハウス 真溪(またに)

④終身保険

終身保険は、「万が一のときの保障と将来のための蓄え」の2つの意味合いがあります。

●契約者が亡くなったとき

⇒まとまった金額を一括で受け取り、お葬式代や残された家族への相続として

●老後生活の資金にしたいとき

⇒解約して返戻金を受け取る(返戻金>支払い総額になるタイミングで)

●急にまとまった資金が必要になったとき

⇒解約して返戻金を受け取る(ただし、返戻金<支払総額になる可能性あり)

終身保険は貯蓄性の高い保険ですから、その分保険料が割高になります。

現在の貯蓄額・今後の貯蓄計画・老後生活に必要な資金などを照らし合わせながら、今の生活に負担のない範囲で備えましょう。

結婚を機に保険を見直すなら、基本的には次の2つのリスクに備えます。

①もしもパートナーが死亡したときに備えて

⇒収入保障保険(残された家族の生活保障)・終身保険(お葬式代)

②もしもパートナーが病気やケガで働けなくなったときに備えて

⇒収入保障保険・医療保険・がん保険(すべて生活保障)

※終身保険は、返戻金>支払い総額になるタイミングで解約すれば老後資金にも当てられます。

共働き夫婦が備えると安心な保険

共働きのご家庭は、お互いの収入で生活するパターンが多いかと思います。

そのため、それぞれが働けなくなったときの万が一の保障として、収入保障保険はあった方がいいでしょう。

現在の厚生年金の制度では、旦那さまが亡くなった時は奥様に遺族年金が支給されますが、その逆は支給されません。

ですので、奥さまの収入が家計を大きく支えている場合は、奥さまの所得保障保険の準備も大切です。

その他の医療保険・がん保険・終身保険についても、お互い家計を支える共働きのご夫婦でしたら、双方準備しておかれた方が安心です。

片働き夫婦が備えると安心な保険

旦那さまが働き、奥さまは専業主婦のような片働き夫婦では、旦那さまの収入が途絶えると大変です。

ですので、旦那さま(働いておられる方)は上記4つの保険が必須と言えるでしょう。

主婦(主夫)の方も、家族のために家庭内を整える大事なお役目があります。万が一のことがあったときには、ご家族に負担がかかることでしょう。

そのため、医療保険・がん保険・終身保険は準備された方が安心です。

すでにお子さんがいる夫婦が備えると安心な保険

すでにお子さんがいらっしゃるご夫婦の場合、「親として責任を果たす期間」がある程度予測できます。

なので例えば、お子さんが社会人として自立できるようになる25歳くらいまで、収入保障保険で備えておくケースが多いです。

また、この先第2子・第3子が誕生すると仮定して、収入保障の期間を5年ほど長めに設定する場合もあります。

旦那さまや奥さまにもしものことがあった際、ご家族が困らないように、それぞれに対する医療保険・がん保険・終身保険も大事です。

そして、お子さんがいらっしゃるのであれば考えたいのが学資保険です。

学資保険は、「将来のために教育資金を貯める」という貯蓄の意味と「契約者に万が一のことがあったときに保険料の払い込みが免除され、保障を受けることができる」という保険の意味を合わせ持ったものです。

何事もなければ、設定したタイミング(大学入学時など)で学資金を受け取れます。

もしも契約者に不幸があれば、お子さんにはこれから暮らしていくための資金が渡ります。

「教育資金を口座に積み立てるだけでは、何かのタイミングで使ってしまいそう・・・!」と不安に感じるご夫婦でしたら、学資保険で計画的に、タイミング良くお金を出し入れできるようにするとよいでしょう。

結婚前からすでに加入している保険はどうすればよいか?

結婚前からすでに保険に加入している場合、その保障内容で結婚後のリスクに対応できるかどうか?を確認します。

ご夫婦の資産の状況や、これから予定しているライフプランなども含めながら計算し、

- 足りない保障があればその分を追加

- 必要のない特約があれば省く

など調整をおこない、保障を最適化させていきます。

もちろん、今までの保険を解約して新しい保険に入り直すという選択肢もあります。

この場合、終身保険などの積立型では、途中解約により支払った保険料よりも返戻金の方が少なくなる可能性があります。

なので、「自分たちの家族にとって何が一番プラスになるのか?」をよく検討した上で、解約するか否かの判断をした方がいいでしょう。

※積立型保険の解約については、こちらのコラムも参考にしてください↓↓

>【保険の見直し】今の保険を解約すると”損”するのはどんな時?

まとめ

結婚すると、パートナーやお子さんまで含めた「将来の安心」を考えることになります。

そのための保険の準備が、もしかしたら負担に感じる場合もあるかもしれません。

しかし、ご夫婦のライフプランに沿った最適な保険を組み立てていくと、これまでうっすらとしか分からなかった「人生の中でのお金の流れ」が明確になります。

将来、経済的に手薄になるところに向けて保険で備えていくわけですから、安心が見えてきます。

ご結婚されたご夫婦には、これから子育てやマイホームなど、大きなライフプランが目白押しです。

日々の生活に影響しない保険料で、なおかつ人生の「もしも!」のタイミングで必要な保障がしっかり受け取れる。

そんな良いバランスの保険を、一緒に探していきましょう。

ほけんハウス 真溪(またに)