終身保険は見直しにくい?家計に優しい保険料にする3つの方法

「終身保険」は、一般的に保険料が割高になり、そして一度加入したら見直しがしにくいと言われています。

しかし、結婚・出産などライフステージの変化で「保険料が家計の負担になってきたから、どうにかして見直せないかなぁ・・・」と考える方も多いです。

そこで今回の保険コラムでは、

- そもそも終身保険はなぜ保険料が割高なのか?

- 終身保険が「見直しにくい」と言われる理由は?

- 終身保険を見直すとしたらどんなやり方があるのか?

について、詳しくお伝えしていきます。

あなたの人生と保険との付き合い方の、参考になれば幸いです。

そもそも終身保険はなぜ保険料が高いのか?

終身保険の役割は、

です。

多くの場合、一括で数百万円~数千万円(←契約内容によって金額は異なります)が支払われ、お葬式代や相続などに当てられます。

「終身」という文字通り、契約中であれば一生涯保障が受けられる保険です。

所定の状態になったときに下りる保険金額が大きいため、契約者が元気なうちにその分のお金を貯めておく必要があります。

そのため、毎回支払う保険料が割高になるのです。

毎回支払う保険料が、万が一のときのために貯められている(=貯蓄の性格も合わせ持っている)ということは、転じて、

にもなります。

例えば「老後の生活資金にしたい」とか、「子供の学費が予想以上に必要になった」などです。

他に使える貯蓄がない場合、終身保険を解約して「解約返戻金」を受け取り、必要資金に当てることもあります。

このように終身保険は、もしものときのためにお金を貯めている(=掛け捨てではない)という特徴があるため、保険料が割高な傾向にあるのです。

終身保険が「見直しにくい」と言われる理由

終身保険が「見直しにくい」と言われる理由は、多くの場合、途中で解約してしまうと

払い込んだ保険料 > 解約返戻金

という構図になるからです。

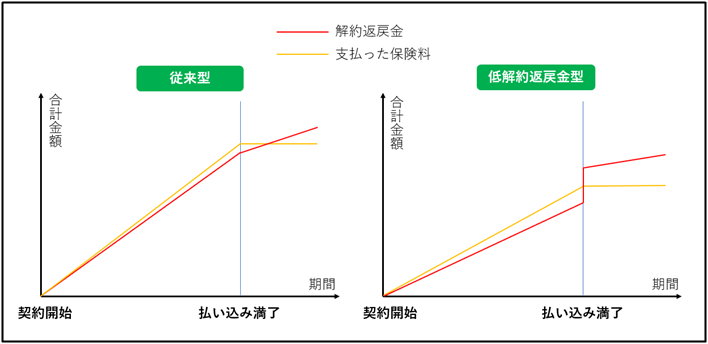

現在主流の終身保険は「低解約返戻金型」と言います。

低解約返戻金型とは、払い込み満了時までの保険料を低く抑える代わりに、途中で解約したときの返戻金も低くなるタイプの保険です。

加入してから早々に解約すると、返戻金はほとんど戻って来ないことが多いです。

加入して年数が経ってからも、払い込み満了までは、返戻金の戻り率が低く抑えられる傾向があります。

払い込み満了時を超えてから初めて、戻り率が100%を超える、という仕組みです。

(「従来型」は、毎回の保険料が割高な代わりに、途中解約しても返戻金の戻り率が高いタイプです)

※イメージ↓↓

つまり、「終身保険の保険料が家計を圧迫しているから、他のものに見直したいな~・・・」と思っていても、

せっかくここまで払い込んだのに、元本割れ(払い込んだ保険料 > 解約返戻金)になるのは損だなぁ・・・

ということで、見直しにくい(他の保険へ乗り換えしにくい)と言われるのです。

終身保険の見直しを考えるなら・・・

それでも、「毎月の保険料を安くしたい」などの理由で終身保険の見直しを考えるなら、次の4パターンの方法があります。

- 不要な特約をはずす

- 保険金額を減額する

- 払い済み保険にする

- 「損して得取れ」で良い条件の保険に入り直す

「不要な特約をはずす」とは?

「万が一病気になったり、入院したときに備えて・・・」などの理由で、終身保険にいろいろと特約を付けている方もいらっしゃいます。

しかしその特約の保障が手厚すぎて、ムダな保険料を支払っているケースがあります。

●公的保障でまかなえる分まで備えている

●特約を付けなくても貯蓄で十分対応できる

など・・・

このような場合は、不要な特約をはずすことで、保険料を安くできる可能性があります。

保険金額を減額する

死亡時の保険金額を今よりも減額することで、保険料を抑えることができます。

例えば1000万円の終身(死亡)保障を500万円にする、といったような具合です。

ただし、商品によっては死亡時の「最低保険金額」があり、その額を下回る減額はできない可能性があります。

お手持ちの保険証券などを確認してみましょう。

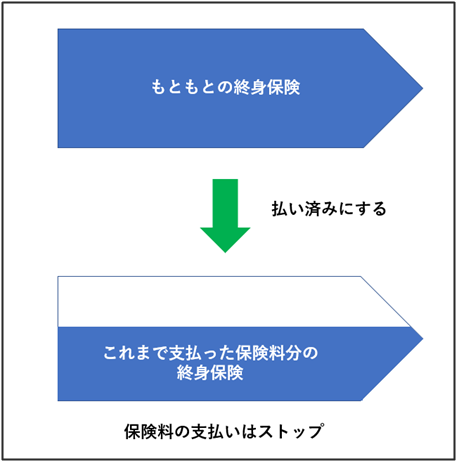

「払い済み保険にする」とは?

払い済み保険とは、保険料の支払いをストップさせ、その時点までの保険料分だけ終身保障として残しておくことです。

もともと予定していた金額よりも小さくなりますが、万が一のときの保障は残せます。

そして、保険料の支払いがなくなるため、家計への負担は減らせます。

※イメージ↓↓

※払い済みにできるのは、解約返戻金がある死亡保障のみです。そして商品によっては、加入してからある程度年月が経っていないと、払い済みにできないこともあります。

「損して得取れ」で良い条件の保険に入り直すとは?

もしも今の終身保険を解約して、毎回の支払いがもっと安い終身保険に乗り換えたい・・・と考えるなら、

を計算し、比べてみるといいでしょう。

今の保険を解約して出るマイナス分(払い込んだ保険料 > 解約返戻金の差額)を考慮しても、新たな保険の方が戻り率が良い。

そんな時は「損して得取れ」で、新たな終身保険への乗り換えを検討してもいいでしょう。

※戻り率の詳しい計算方法は、こちらのコラムで詳しく解説しています。合わせて読んでみて下さい。↓↓

>【保険の見直し】今の保険を解約すると”損”するのはどんな時?

①不要な特約をはずす

②払い済み保険にする

③「損して得取れ」で良い条件の保険に入り直す

どの方法を選ぶにしても、まずは「将来必要な保障額」をしっかり算出することが大切です。

やみくもに見直しをしては、万が一のことが起きた時に保障が合わない可能性があるからです。

公的保障なども複雑に絡む保険の見直しは、専門家と二人三脚でおこなうのが一番安心です。

ほけんハウス 真溪(またに)

ほけんハウス 真溪(またに)

「定期付終身保険」の仕組みには注意が必要

終身保険の中には「定期付終身保険」という種類があります。

このタイプに加入しておられる方は、今一度、ご自身の人生設計に保険がマッチしているか?早めに確認しておくのがおすすめです。

※定期付終身保険は1990年代に大々的に販売されていた保険のため、今の40~50代以上の方が加入している確率が高いです。

その理由は、定期付終身保険の少々ややこしい仕組みにあります。

「終身」と付いていても、大部分が掛け捨てになっている場合がある

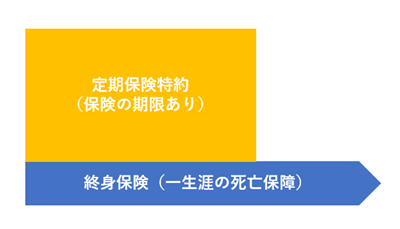

定期付終身保険の仕組みは、下の図のようになります。

- 終身保険(貯蓄型で解約返戻金あり)

⇒契約者が死亡したとき、葬儀代や相続、遺品整理代などに使えるお金を保障する - 定期保険特約(掛け捨て型で解約返戻金なし)

⇒契約者が病気やケガ、死亡などで働けなくなったとき、保険の期限まで残された家族に生活費を保障する

定期付終身保険はこのように、定期保険特約部分は掛け捨てで期限付きです。

支払った保険料が全て終身保険(死亡保障)のために貯められるわけではありません。

「終身」と名前に付いているので、定期保険特約も含めた全ての保障が一生涯続くと勘違いしやすいのですが、実際は死亡保障が一部のみになります。

なので、

- 死亡保障が思っていたよりも少なかった

- 定期保険特約に入院保障など(医療保障)を設定していた場合、保険の期限を過ぎたら医療保障がなくなった

⇒病気のリスクが高まる高齢の時点で医療保障がない状態になる

というような事態が想像されます。

もしもあなたの終身保険が「定期付終身保険」であれば、死亡保障は必要額に達しているか?

病気のリスクが高まる高齢時期に、医療特約がなくなるような設計になっていないか?

これらを早めに確認するとともに、もしも内容が不十分であれば見直しするのが望ましいでしょう。

定期付終身保険の定期特約部分を「更新型」にしている場合は、10~15年ごとの更新の度に保険料が上がります。

最初のうちは、「必要な保障がパッケージ化されて安くかけられる」と加入しやすいのが特徴ですが、そのままにしておくと後の人生設計に合わなくなってくることも多いです。

定期付終身保険は、終身保険の中でも特殊なタイプなので注意して見ていく必要があります。

ほけんハウス 真溪(またに)

まとめ

「終身保険」は、万が一のときの死亡保障と貯蓄の性格を合わせ持っています。そのため、一般的に保険料が割高になります。

多くの場合、途中解約すると【これまで支払った保険料 > 解約返戻金】となるため、見直しにくい(他の保険に乗り換えると損する)と言われがちです。

ですが、現在の終身保険の保険料が生活を圧迫しているようなら、

- 不要な特約をはずす

- 払い済み保険にする

- 「損して得取れ」で良い条件の保険に入り直す

のいずれかの方法で、保険料が下がる可能性があります。

そして、終身保険の中でも「定期付終身保険」の場合は、定期保険特約部分は掛け捨てのため、支払った保険料が全て終身保険(死亡保障)のために貯められるわけではありません。

一生涯保障が続くと思っていた内容が実は違った・・・ということもありえますので、早いうちに確認しておくといいでしょう。

保険の見直しは、健康なうちにしておくのがベストです。

持病を抱えてからの見直しは、反対に保険料が上がる可能性があります。そして、希望している保険への加入が健康上の理由によりできない場合も考えられます。

保険について、不安や疑問がふと出てきましたら、ぜひお気軽に相談しにいらしてくださいね。

ほけんハウス 真溪(またに)