【保険の見直し】医療保険を”丁度いい”保障と保険料にするコツ

万が一病気になったとき、入院や通院にかかる費用をサポートしてくれるのが医療保険です。

さて、あなたの医療保険は、万が一の時にタイミング良く保障がされる内容になっていますか?

- 病気になったのに保障が出ない、思ったより少ない

- 保障が手厚すぎた(毎月の保険料を必要以上に払っていた)

という状態は、あなたのライフスタイルに対して、医療保険が”最適化”されていなかったことになります。

そこで今回のコラムでは、「医療保険を”最適化”するための見直しのコツ」について、お話ししていきます。

医療保険は、加入時の年齢が高くなるほど毎月の保険料も高くなる傾向があります。

このコラムを読んで「当てはまるな~・・・」と感じることがあれば、早めに見直しをおこなってみて下さい。

「ちょうどいい医療保険」とは何か?

あなたにとって「ちょうどいい医療保険」とは、

のことです。

つまり、人によって感じ方が異なります。

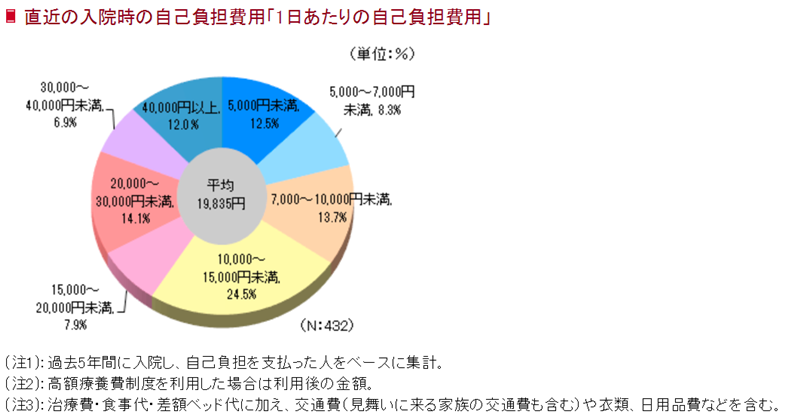

「公益財団法人 生命保険文化センター」がおこなった調査によると、入院が必要になったときの1日の自己負担額は【約2万円】が平均となっています。

最も多いのは【1万~1万5000円/1日当たり】のケースです。

※治療費、食事代、差額ベッド代、衣類、交通費、日用品費などを含む。

この自己負担額の平均に対して、保険でどこまで賄えると嬉しいか?(入院日額いくら?)と考えるのが、「ちょうどいい医療保険」を見つける第一のポイントとなります。

一時金や通院保障にも気を配るとなお良し!

最近の医療の傾向として、「入院は短く、通院期間が長くなる」ケースが多いです。

普段の生活やお仕事をしながら病院にも通って、闘病する方が増えてきました。

となると、入院時だけでなく、退院後の生活も見据えた保障があった方が安心と言えます。

とくに、お仕事をセーブしながら通院治療することの多い「がん」に対しては、収入が減った分をカバーできるような一時金や通院保障が役立ちます。

ひと昔前は、病気は入院して治すものでした。なので医療保険の内容も、入院期間中の保障(入院給付金と手術給付金)に力が入れられていました。

今はどちらかというと、「入院時の保障と通院時の保障のバランス」が重要視されてきています。

もしもあなたの医療保険が、昔加入したっきり見直されていなければ、通院時の保障が手薄になっている可能性があります。

一時金や通院保障が必要か否か?は人それぞれですが、必要だと感じるようなら見直しをおすすめします。

先進医療特約で治療の選択肢を狭めない工夫を

陽子線がん治療など、全額自己負担となる先進医療に対して、医療保険では特約でカバーすることができます。

※保険商品によって、保障される先進医療の種類に違いがあります。

まずは病気にならないことが一番ですが、万が一、先進医療に望みを託すことになった場合。治療費がネックとなって選べない事態だけは避けたいですよね。

「命を守る手助け」「病中の生活の手助け」が医療保険の役割です。

なので、先進医療をカバーできる内容にしておくことも、安心を築くポイントになるのではないかと思います。

②退院後の生活保障(通院費や、収入が減った分をカバーできる保障)はいくらあると助かるか考える

③万が一先進医療が必要になったとき、選択できる状態にしておく

生きている以上何があるか分かりませんから、いつでも病気や入院のリスクがあります。

つまり、医療保険は一生必要な保険と言えます。

大事なのは、数日で済む入院から長い治療期間を要するものまで、幅広くカバーできる内容であること。

そして、日々の生活に負担にならない保険料のものを選ぶことです!

ほけんハウス 真溪(またに)

ほけんハウス 真溪(またに)

医療保険を見直すならいつがいいのか?

医療保険は、加入時の年齢が高ければ高いほど毎月の保険料は高くなります。(年齢が上がるほど病気になるリスクが高くなるからです)

なので、見直すなら早めがおすすめです。

生きている限り病気や入院のリスクがある以上、医療保険は一生涯の保障が必要になってきます。

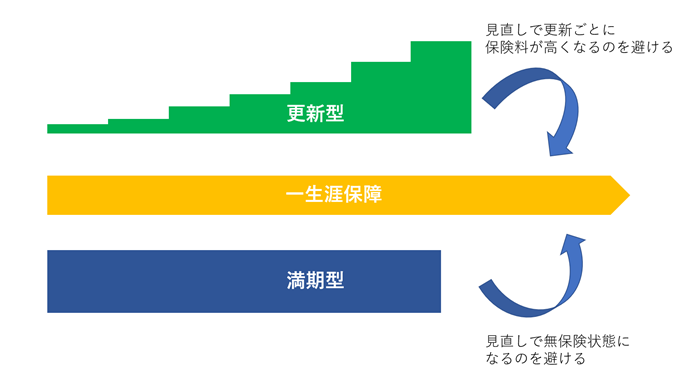

そう考えると、「保障期間が限られている医療保険(満期があるもの)」は、早めに一生涯保障に見直した方が安心です。

さらに、最初は割安でも更新するごとに保険料が上がる「更新型医療保険」も、早めに支払額が定額の一生涯保障に見直した方がいいでしょう。

※↑更新型と満期型の見直しのイメージ

そして、追加でがん保険への加入を考えているときも「見直しタイミング」です。

例えば、「今までがん保険に入っていなかったけど、歳も取ってきたしそろそろ追加で入っておくか」というような場合です。

こんな時よくありがちなのが、「後から入ったがん保険と今までの医療保険の保障内容の一部が被っていて、その分余計に保険料を払っている」というケースです。これはもったいないですね。

追加でがん保険を考える際には、現在加入している保険の内容を含めて計算すると最もムダがありません。

そのためには、今加入している保険の内容を正しく理解する必要がありますし、「どのタイミングでどれだけお金が要るか?」も把握する必要があります。

全体的な数字の把握と計算が難しいようであれば、やはり専門家にシミュレーションしてもらうのが手っ取り早いです。

日本人の健康状態に合わせて、各保険会社からは新商品が定期的に出ています。

女性特有の病気に備える保険・持病があっても入れる保険・選べる特約の種類が多く、ひとりひとりの状況に合わせて柔軟な保障内容にできる保険などです。

時代に合った新商品に見直すことで、保障が充実して保険料が割安になるケースもよくあります。

保険は、一度加入したらつい放ったらかしになりがちですが、CMなどで新しいタイプが出てきたと感じたら見直しを検討してみるといいですよ。

ほけんハウス 真溪(またに)

まとめ

- 病気になったのに保障が出ない、思ったより少ない

- 保障が手厚すぎた(毎月の保険料を必要以上に払っていた)

という、医療保険の残念な状態を避けるには、

②退院後の生活保障(通院費や、収入が減った分をカバーできる保障)はいくらあると助かるか考える

③万が一先進医療が必要になったとき、選択できる状態にしておく

④保障期間が限られている医療保険(満期があるもの)は、早めに一生涯保障に見直す

⑤最初は割安でも更新するごとに保険料が上がる「更新型医療保険」は、早めに支払額が定額の一生涯保障に見直す

⑥追加で医療保険に入る場合は、現在の保障内容と被ってムダが出ないようにする

⑦CMなどで新しいタイプの医療保険を目にして気になる場合は、シミュレーションしてみる

この7つのポイントを押さえましょう。

ご自身で計算されるのも結構ですが、ややこしい部分も多いはずです。

「リスクに備える保険に対して、不安や疑問が残るのがちょっと・・・」と思ったら、一緒に計算しながら解決していきましょう!

ほけんハウス 真溪(またに)