円建て貯蓄型保険が販売休止に!理由や現在加入中の方への影響は?

先日、日本経済新聞に「生命保険会社の円建て貯蓄型保険が販売休止」というニュースが掲載されました。

貯蓄型保険といえば、終身保険や学資保険、個人年金保険などが該当します。

それらの「円建て」が、なぜ販売休止になるのか?今現在、円建ての貯蓄型保険に加入している人には何か影響があるのか?

気になる方もいるのではないかと思います。

そこで今回の保険コラムでは、円建て貯蓄型保険の販売休止のニュースについて、いきさつや今後の影響などをわかりやすく解説していきます。

円建て貯蓄型保険が販売休止になる理由

円建て貯蓄型保険が販売休止になる理由を、日経新聞では次のように解説しています。

市場金利が一段と低下したことで、契約者に約束する予定利率の参考となる「標準利率」が2020年1月に初めて0%に低下することになり、予定利率の維持が難しくなるためだ。

用語が難しく感じる方もいらっしゃるかと思いますので、もう少し噛み砕いてご説明しますね。

ほけんハウス 真溪(またに)

ほけんハウス 真溪(またに)

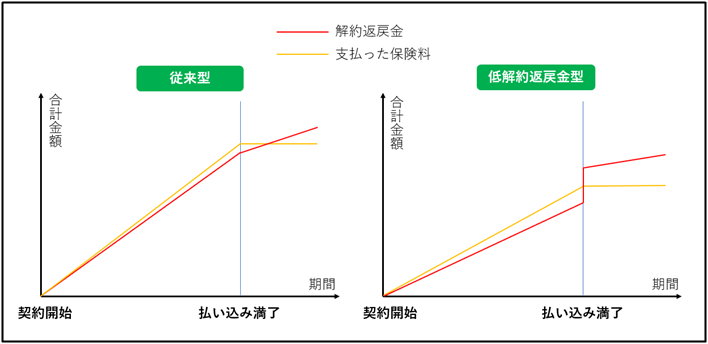

保険会社は、お客様から受け取った保険料を増やそうと運用しています。万が一のときに約束した保険金を支払う必要があるからです。

払い込んだ保険料よりも解約返戻金の方が多くなるのも、運用の成果が反映されるためです。

※終身保険の場合のイメージ↓↓

保険会社はお客様に対して「運用によってこれくらいの収益が見込めます」という約束をします。それが「予定利率」です。

そして、見込める収益分を保険料から割り引いたりもするので、予定利率が高ければ高いほど、払い込む保険料は安くなり、多くのお金が戻ってくることになります。

さて、円建て貯蓄型保険の予定利率は「標準利率」というものを参考に決められています。

標準利率とは、日本国債の利回り(=1年当たりの増え率)のことです。

円建て貯蓄型保険はその名の通り、円(主に日本国債)で運用しています。なので、日本国債の利回り(標準利率)と予定利率が連動していきます。

さて、そんな標準利率が2020年1月には0%になります。

保険会社がお客様から預かった保険料を、一生懸命円建てで運用したとしても増えないのです。

運用しても増えないのに、「●●%の予定利率をお約束します!」とは言えません。利益を削って保険会社が破綻してしまいます。

こんな背景から各保険会社は、円建て貯蓄型保険の販売を休止するよう動いているのです。

すでに円建て貯蓄型保険に加入している人はどうなるのか?

現在すでに円建て貯蓄型保険(終身保険・学資保険・個人年金保険など)に加入している方は、契約時の予定利率がそのまま適用されます。

なので、保険会社が破綻しない限りとくに大きな影響はないでしょう。

ですが、保険料が値上がりする可能性はあります。もちろん保険会社側から通知があるはずですから、見落とさないように気を付けましょう。

これから貯蓄型保険の加入を検討している人はどうすればいいのか?

これから終身保険や学資保険・個人年金保険の加入を考えている方は、円建ての保険商品の選択肢が少なくなります。

円建てのメリットは「なじみの通貨だから安心」という点ですが、今の状況では加入してもお金が増えにくいのが実情です。

ですので、ちょっと視野を広げて「外貨建て」の保険商品(※特定生命保険)を検討してみてもいいと思います。

外貨建ての保険は、支払った保険料を外貨(米ドルや豪ドル)に両替して外国債で運用します。

日本国債よりも利率がいい(約3%前後)ので、戻ってくるお金が増えやすいです。

もちろん、保険金を請求するタイミングの「為替レート(為替差益・差損)」も含めて検討する必要がありますが、保険ショップで試算をすればお得かそうでないか?の判断が付きやすくなります。

今後、貯蓄型保険は外貨建てが主流になる可能性があります。

「外国の通貨だからなんとなく抵抗が・・・」と先入観がある方も、お金を守るために今のうちから情報に触れておくことをおすすめします。

ほけんハウス 真溪(またに)

まとめ

金融商品である保険は、世界情勢や経済とつながっています。

それらは刻一刻と変化していくものなので、自分の資産を守ろうと思ったら、時代に合わせたお金のマネジメントが必要になってきます。

これから保険の加入を検討される方は、「親や親戚に勧められたから」などの漠然とした理由でなく、「将来の生活を守れるか?」という視点で選ぶようにしてみてください。

保険に対する疑問や不安がある方は、無料診断・相談をお気軽に利用してくださいね。

ほけんハウス 真溪(またに)

※ご負担いただく費用とリスクについて(特定生命保険の留意事項)

特定生命保険にかかる主なリスクは以下の通りです。

ご負担いただく費用やその料率およびリスクの内容は、商品によって異なりますので、詳しくは各商品の「パンフレット」「ご契約に際しての重要事項(契約概要・注意喚起情報)」「ご契約のしおり・約款」などでご確認下さい。

●特定生命保険をご契約された場合、主に次のような費用をご負担いただきます。

| 保険関係費用 | 保険契約の締結・維持に必要な費用および死亡保障などに必要な費用 |

| 運用関係費用 | 投資信託の信託報酬や信託事務の諸費用など、特別勘定の運用により発生する費用 |

| 解約控除 | 解約時や減額時などに、経過年月数に応じて積立金額などから控除する費用 |

※上記に加え、外貨建保険については、通貨交換時に為替手数料をご負担いただきます。また、外貨によりお払込みまたはお受取りいただく際は、金融機関所定の手数料(リフティングチャージなど)をご負担いただく場合があります。

※ご負担いただく費用の合計額は、上記を足し合わせた金額となります。

●特定生命保険には商品の種類によって主に次のようなリスクがあります。

| 価格変動リスク | 変額保険など、国内外の株式・債券などで運用を行い、その運用実績に応じて積立金額などが増減する商品では、株価や債券価格、為替の変動などにより、積立金額や将来の年金額、解約返戻金額などが既払込保険料を下回ることがあり、損失が生じるおそれがあります。 |

| 為替リスク | 外貨建の商品では、為替レートの変動により、受取時における保険金の円換算額が、契約時における保険金の円換算額や既払込保険料の円換算額を下回ることがあり、損失が生じるおそれがあります。 |

| 金利変動リスク | 商品によっては、運用対象となっている資産(債券など)の市場金利に応じた価値を解約返戻金に反映させるしくみになっています。そのため、解約時の市場金利の変動によっては、解約返戻金が減少し、既払込保険料を下回ることがあり、損失が生じるおそれがあります。 |