子供の学費、積立するならいくらが目安?上手な積立て方のコツも

「子供のために学費を貯めたいけれど、いくらを目安にすればいいの?」

そう思っている親御さんも多いと思います。

幼稚園・小学校・中学校・高校・大学。

公立・私立で大きく変わる学費を予想するのは、なかなか大変ですよね。

そこで今回のコラムでは、文部科学省発表の「子供の学費調査」データなどを見ながら、お子さまの進路と目標積立額の目安を付けていきましょう。

後半で、学費の積立てのコツもお伝えしますね!

ほけんハウス 真溪(またに)

ほけんハウス 真溪(またに)

【幼・小・中・高・大】それぞれ学費はいくらかかる?データを見てみよう!

幼稚園・小学校・中学校・高校・大学。段階別に学費はどれくらいかかるのでしょうか?

文部科学省などが公表しているデータを見て、大体の予想を立ててみましょう。

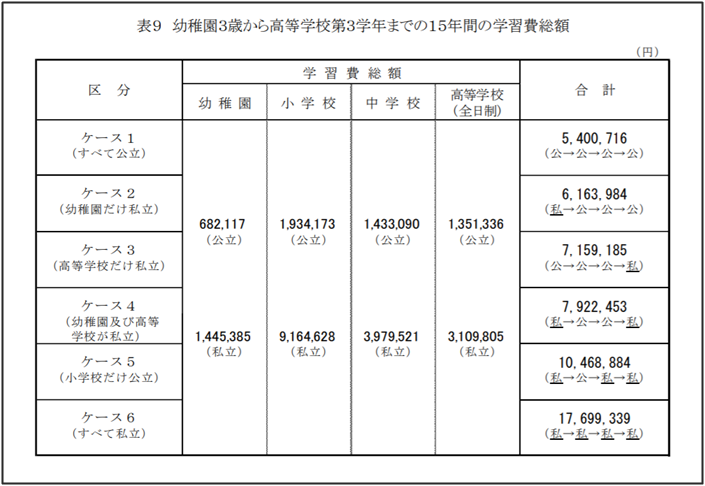

【幼稚園(3歳)から高校3年までの学費】

※授業料・学校納付金・修学旅行(遠足)費・学用品費・通学費・クラブ(部活)活動費・給食費・習い事費用など、子供の学習全体に関わる費用が計上されています。

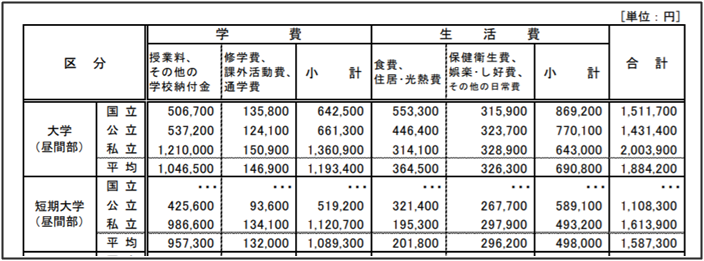

【大学生の学費と生活費(別居の場合:1年間)】

※独立行政法人 日本学生支援機構「平成28年度学生生活調査結果」より

大学生活4年間に換算すると、

- 国立大学昼間部⇒約151万円×4年=604万円

- 公立大学昼間部⇒約143万円×4年=572万円

- 私立大学昼間部⇒約200万円×4年=800万円

となります。

公立と私立で学費は大きく変わります。

幼稚園から大学までの進路を予想して、それぞれかかる費用を足してみてください。おおよその必要額が分かります。

ほけんハウス 真溪(またに)

オール公立でも合計1100万円!どうやって学費を積み立てる?

幼稚園から大学までの学費を足していくと、オール公立でも合計1100万円になることが分かります。

大きな金額なので「どうやって準備すれば・・・?」と不安に感じる方もいるでしょう。

お子さまの学費を準備するコツは、「大学進学時に向けて、早めに積立てを開始しておくこと」です。

もちろん、幼稚園から高校までも毎月学費はかかりますが、特に親御さんの負担が大きくなるのは大学に入ってからです。

場合によっては、幼稚園から高校まで15年間分の学費と同じくらいの金額が、大学4年間で必要になってくるケースもあります。

そんな来たるべきときに備えて、

- 幼稚園から高校までの学費⇒生活費の一部として捻出する

- 大学の学費⇒積立てで準備しておく

という分け方でやりくりするのが現実的です。

ということで、学費の積立ては主に大学の費用にフォーカスしておこなっていくのが一般的ですが、目安は「お子さま1人につき、大学進学時までに300万円」です。

最低300万円積み立てられていれば、大学2年生くらいまでの学費は確保できます。

もちろん、それ以上に積み立てられていればより安心ですが、仮に0歳から300万円を目指すとすると、ひと月約1万4000円の積立額になります。(※金利は考慮せず)

5歳からの積立て開始なら、ひと月約1万9000円。

10歳からなら、ひと月約3万円です。

幼・小・中・高の学費を支払いながらも、生命保険や住宅ローンなど、その他の出費もあると考えると、大学2年間分(約300万円)を積立ての目標にした方が家計のバランスは取りやすいでしょう。

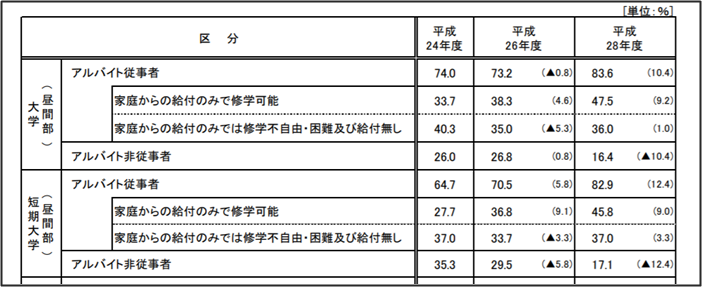

大学生ともなれば、お子さんもアルバイトなどで多少なりの収入は得られます。

なので最近では、大学の費用を家族で協力して支払う傾向もあります。

※大学生のアルバイト従事率は80%超え。そのうち約35%が、家族と協力して学費を支払っている。↓

いくら積み立てるか?は、ご家庭の資金の余裕によりけりですが、まずは当面の目標として「大学進学時までに300万円」を目安にすると良いでしょう。

学費の積立ては「引き出しにくく」「安全性の高い」金融商品でおこなう!

タンス預金・普通預金・保険・投資信託・・・などなど、お金を貯める(増やす)方法はいろいろあります。

学費に関しては「将来必要になる時期が決まっている」という特徴がありますから、

- その時期まで

- 確実に貯めておく

ことができる方法を選ぶのがおすすめです。

なので、まずは簡単に引き出せないことが条件です。そう考えると、タンス預金や普通預金は心許ないですね。(さらに低利率なのでお金もほとんど増えません)

そして、必要な時期に元本割れしてマイナスになっても困りますから、学費の全てを投資商品で準備するのもリスクが大きいです。

着実に積み立てられつつ、普通預金よりも利率の良い「安全性の高い方法」で積み立てるのがベストとなります。

学費の積立て方法として定番の「学資保険」は、まさに「引き出しにくく安全性が高い(普通預金よりも高利率で着実に積み立てられる)」という特徴を持っています。

【学資保険の特徴】

●毎月保険料としてお金を積み立てるので、引き出しにくい

●解約しない限り、受け取り時期(満期)までお金を貯めておける

●契約者に万が一のことがあったら、以降の保険料は免除されるが保障は続く

なので、時代が変わっても引き続き人気の金融商品なのです。

一口で学資保険と言っても、各保険会社がいろんな商品を出してきています。

保険料と家計のバランスを見ながらぴったりのものを選ぶには、1ヵ所で複数の保険会社を比較できるところがおすすめです。

当店でもご相談を承っていますので、お気軽にお越しくださいね。

ほけんハウス 真溪(またに)

まとめ

お子さまの学費を積立てるなら、

を基本の目標額に、貯蓄プランを練っていきましょう。

もちろん、それ以上積立てられることに越したことはないですが、日々の生活を極端に圧迫しても辛いものがあります。

反面、積立てられる余裕があるのに、レジャーや買い物などで浪費してしまうのも考えものです。

お子さんの学費計画を通して、お金の使い方のバランス感覚を磨いていきましょう。