理想的な生活費のバランスとは?黄金比を知ってやりくり上手に!

なるべく生活に不自由することなく、適度に楽しみもあって、将来のための貯蓄もしたい。

そう考える方にとって、「理想的な家計のバランス」は気になるものなのではないでしょうか?

そこで今回のコラムでは、メディアや書籍などで紹介されている「家計の黄金比率」をご紹介します。

やりくり上手になるための目安を掴み、忙しくてつい後回しになりがちな家計バランスの管理について、しっかり取り組んでいきましょう!

世帯構成別で見た家計の黄金比率

それではさっそく、世帯構成別の「家計の黄金比率」を見ていきましょう。

「一人暮らし単身者」や「夫婦と小学生以下のお子さま一人」などいくつかのパターンに分けてご紹介していきます。

近いパターンの割合に毎月の収入(手取り額)を掛け合わせて、具体的な金額を算出してみて下さい。

※この割合を唱えているのは、家計再生コンサルタントとして数千件以上の家計の見直しをおこなっている横山光昭さんです。

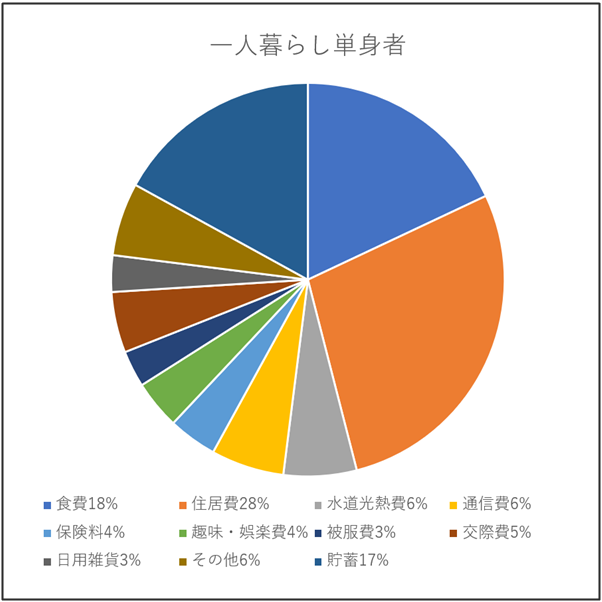

一人暮らしで単身者の場合

例えば毎月の手取りが20万円の場合、

- 食費(18%)⇒3.6万円

- 住居費(28%)⇒5.6万円

- 水道光熱費(6%)⇒1.2万円

- 通信費(6%)⇒1.2万円

- 保険料(4%)⇒8000円

- 趣味・娯楽費(4%)⇒8000円

- 被服費(3%)⇒6000円

- 交際費(5%)⇒1万円

- 日用雑貨(3%)⇒6000円

- その他(6%)⇒1.2万円

- 貯蓄(17%)⇒3.4万円

となります。

例えば実家への仕送りなどが含まれる場合は、各項目から少しずつシフトさせていくイメージになるでしょう。

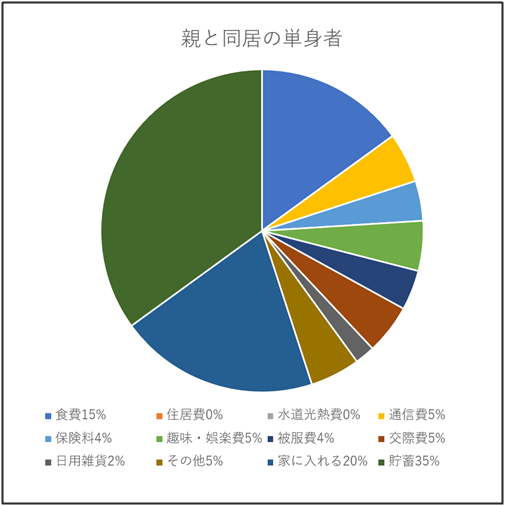

親と同居の単身者の場合

例えば毎月の手取りが20万円の場合、

- 食費(15%)⇒3万円

- 住居費(0%)⇒0円

- 水道光熱費(0%)⇒0円

- 通信費(5%)⇒1万円

- 保険料(4%)⇒8000円

- 趣味・娯楽費(5%)⇒1万円

- 被服費(4%)⇒8000円

- 交際費(5%)⇒1万円

- 日用雑貨(2%)⇒4000円

- その他(5%)⇒1万円

- 家に入れる(20%)⇒4万円

- 貯蓄(35%)⇒7万円

となります。

住居や電気ガスなどを家族と共有できる利点を活かして、もっとも貯蓄がしやすいパターンです。

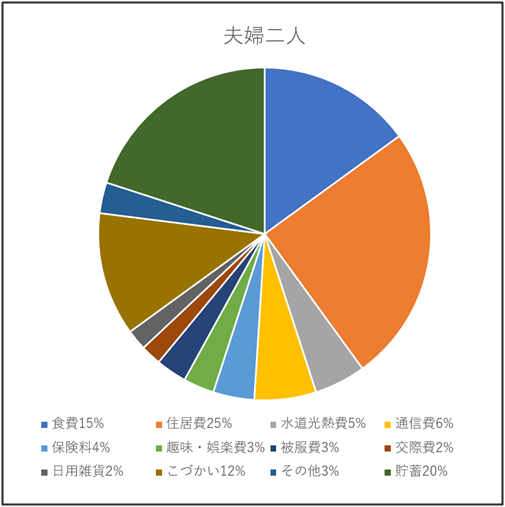

夫婦二人の場合

例えば毎月の手取りが40万円の場合、

- 食費(15%)⇒6万円

- 住居費(25%)⇒10万円

- 水道光熱費(5%)⇒2万円

- 通信費(6%)⇒2.4万円

- 保険料(4%)⇒1.6万円

- 趣味・娯楽費(3%)⇒1.2万円

- 被服費(3%)⇒1.2万円

- 交際費(2%)⇒8000円

- 日用雑貨(2%)⇒8000円

- こづかい(12%)⇒4.8万円

- その他(3%)⇒1.2万円

- 貯蓄(20%)⇒8万円

となります。

共働きの場合、外食・中食などの利用で食費が多くなる傾向があります。

それでも不必要なモノの購入を控えれば、貯蓄に回すことができそうですね。

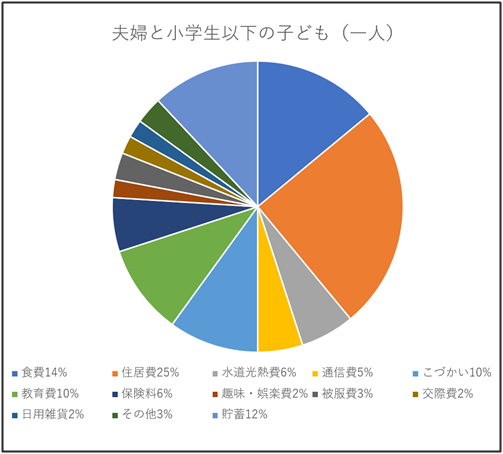

夫婦と小学生以下の子ども(一人)がいる場合

例えば毎月の手取りが40万円の場合、

- 食費(14%)⇒5.6万円

- 住居費(25%)⇒10万円

- 水道光熱費(6%)⇒2.4万円

- 通信費(5%)⇒2万円

- こづかい(10%)⇒4万円

- 教育費(10%)⇒4万円

- 保険料(6%)⇒2.4万円

- 趣味・娯楽費(2%)⇒8000円

- 被服費(3%)⇒1.2万円

- 交際費(2%)⇒8000円

- 日用雑貨(2%)⇒8000円

- その他(3%)⇒1.2万円

- 貯蓄(12%)⇒4.8万円

となります。

実際にあげるかどうかは別として、家計の黄金比に基づいてお金の管理をおこなえば、手取りの10%をお子さまへのお小遣いにすることもできます。

※ただし福井県のような車社会では、「車の維持費」という項目も必要かもしれません。

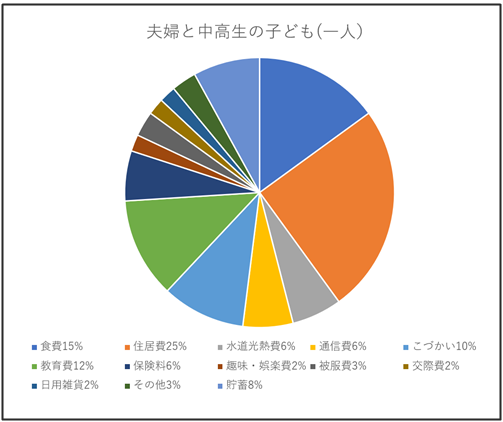

夫婦と中・高生の子ども(一人)がいる場合

例えば毎月の手取りが40万円の場合、

- 食費(15%)⇒5.6万円

- 住居費(25%)⇒10万円

- 水道光熱費(6%)⇒2.4万円

- 通信費(6%)⇒2万円

- こづかい(10%)⇒4万円

- 教育費(12%)⇒4.8万円

- 保険料(6%)⇒2.4万円

- 趣味・娯楽費(2%)⇒8000円

- 被服費(3%)⇒1.2万円

- 交際費(2%)⇒8000円

- 日用雑貨(2%)⇒8000円

- その他(3%)⇒1.2万円

- 貯蓄(8%)⇒3.2万円

となります。

中高生のお子さまとなると、部活動や進学塾、お友達との交流費などで支出が増えていきます。

さらに、高校生に上がると児童手当もなくなることから、家計の手綱をしっかり握っての管理が大切です。

バランスの良い家計のイメージが、なんとなく掴めたでしょうか?

ほけんハウス 真溪(またに)

ほけんハウス 真溪(またに)

家計バランスを整えるにはまずは固定費から

「家計のやりくりが思うようにいかない・・・」と感じたら、まずは見直すべきは固定費です。

通信費・新聞代・保険料・月額制のサービス料・・・

手続きなどが多少めんどうに感じるかもしれませんが、見直しによって毎月5000円でも浮いてくれれば、年間で6万円です。

何もしないまま5年、10年と時間が経つのと比べると、早めの見直しが吉だということが分かります。

とくに保険の専門家の視点でお伝えしますと、「まだまだ勿体ない保険の入り方をしている方が多い」と感じます。

同じような保障でもっと割安の保険があるのに、ご存じないが故に今の契約を続けている、などですね。

とりわけ「更新型の保険」に加入されている場合、最初は月々少ない保険料で済んでも、更新の度に倍近くの保険料に上がります。

そのまま加入し続けると、家計の中でだんだん保険料の割合が大きくなるわけです。

誰しも「お金は上手に使いたい・貯めたい」と思っていらっしゃるでしょう。

それならば、まずは「家計のバランスのお手本」を知ることが大事です。それから、お手本に近づけるための具体的な行動です。

具体的な行動のひとつが「固定費の見直し」に当たります。

もちろん、日々の食費を節約するなどの細かな努力もできるかと思いますが、毎月決まって出ていく金額を抑えた方がストレスを感じることも少ないでしょう。

今回のコラムでご紹介した「家計の黄金比率」を参考に、収入と支出のバランスを確認してみて下さいね!

ほけんハウス 真溪(またに)