収入保障保険とは?仕組み・必要性がある人の特徴を解説します

「万が一のことがあったときに家族を守る」目的で生命保険を考えるなら、収入保障保険に注目してみるといいでしょう。

収入保障保険とは、被保険者に万が一のことがあったとき、残されたご家族に毎月一定額を保障する保険です。

言わば、お給料代わりになってくれるものです。

終身保険のように「一時金(一気に保険金が下りてくる)」ではないので、残されたご家族にとっては生活費のやりくりがしやすいメリットがあります。

今回のコラムでは、そんな収入保障保険の仕組みと、必要性のある方の特徴を解説していきます。

あなたにとって本当に必要な保険を見極めるために、参考になれば幸いです。

収入保障保険の仕組み

収入保障保険とは、

- あらかじめ設定した保険期間中に被保険者が亡くなった(もしくは高度障害になった)場合

- 残されたご家族が毎月一定額を満期まで受け取ることができる

- 掛け捨て型

の保険です。

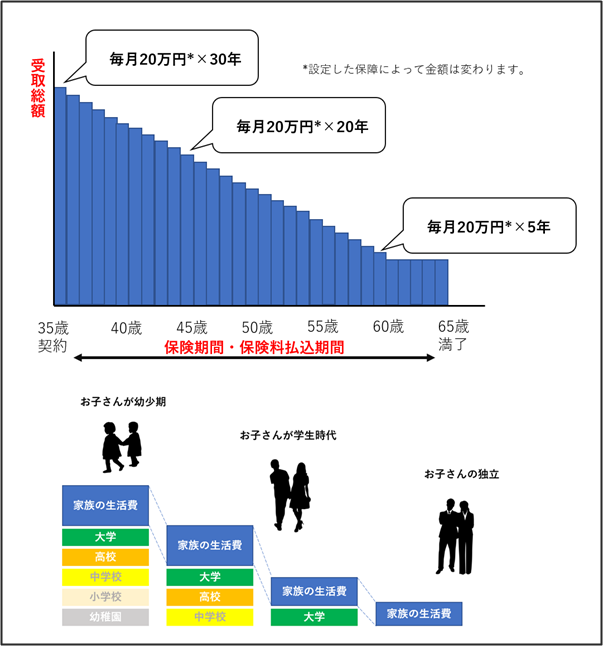

仕組みを図で表わすと、下のようになります。(年齢や保険期間・保障金額は一例です)↓

収入保障保険は基本的に「働き盛りの大黒柱がもし亡くなったら?」を想定しています。

なので、「ご家族(特にお子さん)の経済的自立具合によって、必要な生活費は減っていく」と仮定し、それに合わせて保険金の受取総額も減っていく仕組みになっています。

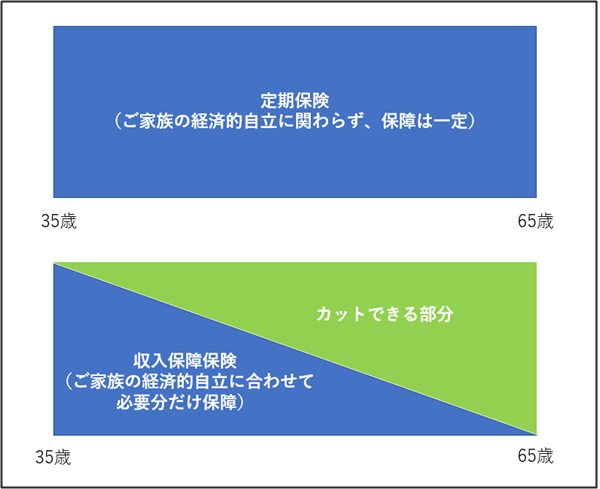

掛け捨て型で死亡保障という点では、定期保険とよく似ています。

しかし収入保障保険は、満了に近づくにつれ保険金の受取総額が減る分(過剰な保障をカットできる分)、定期保険よりも安い掛け金で万が一に備えることができます。

※イメージ↓

このことから収入保障保険は「ライフプランに沿った合理的な死亡保障」として、近年注目されるようになっています。

収入保障保険が必要な人・必要でない人

収入保障保険で備えておいた方が安心なのは、「もしも死亡してしまったら、残された家族が経済的な不安に悩まされる」と感じる方です。

具体的には、

- 小さなお子さんを育てている方

- 片働き世帯で、働いている方

が多く当てはまります。

共働き世帯でも、お互いの収入で生活を成り立たせているのであれば、どちらの収入保障もあった方が安心でしょう。

また自営業の方は、万が一亡くなった時の公的保障(国民年金から出る遺族年金)が、厚生年金よりも少ない傾向があります。

残されたご家族の生活が心配であれば、収入保障保険でカバーしておくと安心です。

反対に、収入保障保険の必要性がそれほどないのは、

- 独身でご家族を扶養していない方

- すでに十分な貯蓄がある方

- もし亡くなったとしても、公的保障などで十分な手当が出る方

- お子さんがいない共働き夫婦で、お互い自立できるほどの収入がある方

です。

収入保障保険の役割は「残されたご家族の生活費を保障すること」なので、扶養するご家族がいない、もしくは、生活費の心配がない場合の必要性は低くなります。

最終的に必要か?必要でないか?の判断は、ご家庭ごとにキャッシュフロー(生活資金の流れ)を見える化してからになります。

「不安だからとりあえず・・・」と感覚に頼って加入しても、実は必要ない場合もあります。

反対に、将来必要な生活資金を把握しないまま万が一のできごとが起こってしまい、「加入しておけば良かった!」と後悔するケースもあります。

基本的にどの保険商品を選ぶときも、まずは「いくら足りなくなるのか?」を数字で把握するところから始めます。

ほけんハウス 真溪(またに)

ほけんハウス 真溪(またに)

収入保障保険に加入するときのポイント(保険期間・保障額の決め方)

収入保障保険に加入するときには、

- 保険期間をいつまでにするか?

- 残されたご家族に、毎月いくら保障するか?

という2つの側面から検討していきます。

1)保険期間について

ご家庭の状況によってさまざまですが、一般的には「一番下のお子さんが独立する年齢になるまで」を保険期間に設定することが多いです。

例えば、親御さんが30歳の時点で一番下のお子さんが2歳であれば、53歳まで(お子さんが25歳になるまで)を保険期間にするといったような具合です。

お子さんがいないご夫婦の場合は、「パートナーが年金を受給する年齢になるまで」と設定することもあります。

2)保障金額について

保障金額が大きくなればなるほど、当然支払う保険料も上がります。

また、収入保障保険は掛け捨て型のため、途中で解約しても返戻金が戻ってこず、保障もリセットされます。

なので、払込満了まで支払える保険料で、なおかつ、万が一のときのご家族の生活保障もできるラインを探っていく必要があります。

そのためにまずは、「万が一のときの公的保障(遺族年金)」「お勤め先から出る保障(弔慰金や死亡退職金)」など、保険に頼らなくてもいいお金を算出。

それでも足りなくなる部分について、収入保障保険をかけていくとムダがありません。

「もし万が一のことがあったら、代わりに毎月〇〇円収入を得るから、その分は差し引いてもいい」などと、ご家族で話し合って保障額を調整する方もいます。

ほけんハウス 真溪(またに)

収入保障保険はご家族全員に関わってきますから、保険期間も保障金額も、ご家族でよく話し合ってから決めるのがおすすめです。

所得保障保険との違い

収入保障保険とよく混同しやすいのが「所得保障保険」です。どちらも同じような意味に聞こえますが、実は全然違います。

具体的に違う点は、「保障が出るタイミング」です。

収入保障保険は、被保険者が死亡(もしくは高度障害)で働けなくなったときに保障が出ます。(死亡保障)

それに対して所得保障保険は、被保険者が病気やケガで一時的に働けなくなったときに保障が出ます。(一時的な収入減を補てんするための保障)

わずかな文字が違うだけですが、性質が全く変わってきます。なので、間違えないように注意してくださいね。

まとめ

生命保険と言えば、亡くなったら大きな金額が下りてくる終身保険をイメージする方が多いでしょう。

しかし、残されたご家族の生活を長期的に支えてくれるのは、今回ご紹介した収入保障保険です。

あらかじめ設定した保険期間中に被保険者が亡くなった(もしくは高度障害になった)場合、残されたご家族が毎月一定額を満期まで受け取ることができる保険

ご家族を守る立場にある方は、まずは収入保障保険が必要か?必要でないか?の確認から始めてみてください。

あなたのご家庭専用のキャッシュフロー作成(生活資金の流れの見える化)をご希望の方は、お気軽に無料相談をご利用くださいね!

ほけんハウス 真溪(またに)