ゆとりある老後を過ごすための資金の目安は?計算式を紹介します。

豊かな老後を過ごすための資金について、若いうちから考え始める人が増えています。

定年後、数十年分の生活費をどう貯めるか?いくら必要なのか?あらかじめ目処を立てておくことで、計画的に資金準備ができます。

そこで今回のコラムでは、老後資金の目安の計算方法をお伝えします。

ぜひ今のうちから、「ご自身の目安額」を把握してみてください。

老後資金の考え方

老後生活を充実させるためには、どのくらいの資金が必要なのでしょうか?

目安を算出できる計算式が、実はあります。

準備が必要な資金(総額)={34.9万円ー準備資金(月額)}×平均余命×12(ヶ月)

※34.9万円は、夫婦2人がゆとりある老後生活を送るために必要な金額の目安です。

※準備資金には、公的年金、退職金、企業年金、預貯金、iDeCoなどが含まれます。

※平均余命は60歳からカウントすると仮定すると、男性=約24年、女性=約29年になります。

準備資金の中で代表的な公的年金、退職金、預貯金の目安も補足でお伝えしますね。

ほけんハウス 真溪(またに)

ほけんハウス 真溪(またに)

【公的年金の受給額の目安】

●厚生年金(月額)

| 60~64歳 | 65~69歳 | |

| 男性 | 99,354円 | 165,709円 |

| 女性 | 63,505円 | 105,920円 |

●国民年金(月額)

| 60~64歳 | 65~69歳 | |

| 男性 | 42,336円 | 57,749円 |

| 女性 | 38,398円 | 55,587円 |

※厚労省「平成28年度 厚生年金保険・国民年金事業年報」より

【60歳代の預貯金額の目安】

平均:約2,400万円(中央値1,500万円)

※金融広報中央委員会「平成30年 家計の金融行動に関する世論調査」より

【退職金の目安】

| 学歴 | 退職一時金のみの場合(例) | 退職一時金と退職年金併用の場合(例) | ||||

| 勤続20年 | 勤続30年 | 定年 | 勤続20年 | 勤続30年 | 定年 | |

| 高校卒 | 302万円 | 599万円 | 1,025万円 | 492万円 | 962万円 | 1,502万円 |

| 大学卒 | 381万円 | 741万円 | 1,038万円 | 613万円 | 1,222万円 | 1,690万円 |

漠然としている老後資金。身の回りの数字をひとつずつ紐解いていくと、だんだん自分にとって必要な金額が分かってくると思います。

ほけんハウス 真溪(またに)

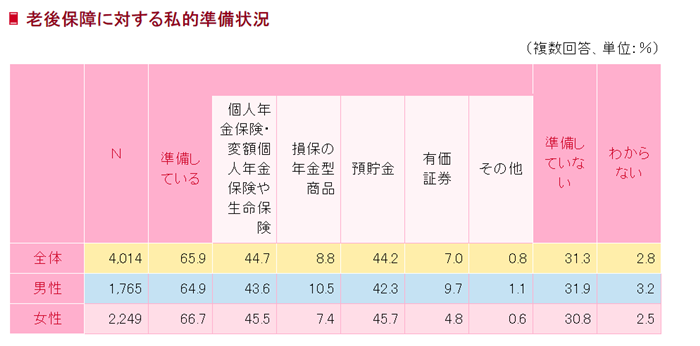

老後資金の私的準備をしている人の割合

公益財団法人生命保険文化センターの調べによると、老後に備えて個人で資金の準備をしている人の割合は65.9%に至りました。

少子高齢化で公的年金に対する期待が薄いこともあり、「自分の身は自分で守る」という意識が強まってきているようです。

さて、どのような方法で資金準備をしているか?についてですが、下の表のような結果が出ています。

最も多いのが「個人年金保険」です。

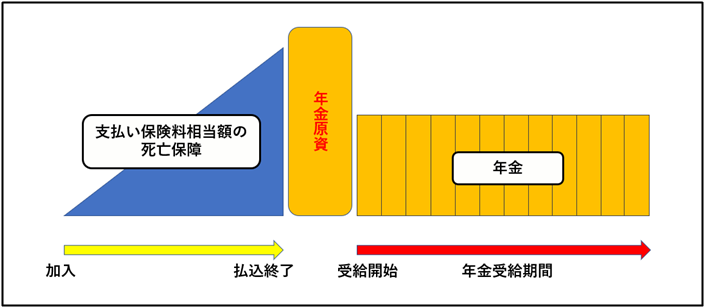

- 老後資金にするために保険料を積み立てておく(一時払いのタイプもあり)

- 決められた年齢になったら、「積み立てたお金+利息」を分割して定期的に受け取れる(60~65歳から受け取り開始のタイプが多い)

- 支払期間中に万が一契約者が死亡した場合、これまで支払った金額相当の死亡保障が受け取れる

個人年金保険の大まかな特徴は上の3つで、保険料の運用の仕方によって「円建て」「外貨建て」「変額」の種類に分かれます。

⇒日本円で運用。利率は低い。

●外貨建て個人年金保険

⇒外貨で運用。円建てよりも利率は高い。為替変動リスクを考慮する必要あり。

●変額個人年金保険

⇒国内外の株式などで運用。株価変動などのリスクを考慮する必要あり。

どのタイプを選ぶにせよ、いざ年金を受け取るまでの金額シミュレーションをおこない、内容をよく理解することが大切です。

いくつかの個人年金保険をシミュレーションしてみて、自分に最もぴったり合うものを選びましょう。

選ぶ過程で出てきた「分からないこと」は、納得するまで専門家に聞いてみることも大切ですよ。

ほけんハウス 真溪(またに)

充実したセカンドライフのための資金。目的と必要な金額を明確にして、早いうちから準備をしておきましょう。

※個人年金保険についてさらに詳しく知りたい方はこちらのコラムもおすすめです!↓↓

>老後資金を準備する方法のひとつ「個人年金保険」とはどんなもの?

※ご負担いただく費用とリスクについて(生命保険の留意事項)

生命保険にかかる主なリスクは以下の通りです。

ご負担いただく費用やその料率およびリスクの内容は、商品によって異なりますので、詳しくは各商品の「パンフレット」「ご契約に際しての重要事項(契約概要・注意喚起情報)」「ご契約のしおり・約款」などでご確認下さい。

●生命保険をご契約された場合、主に次のような費用をご負担いただきます。

| 保険関係費用 | 保険契約の締結・維持に必要な費用および死亡保障などに必要な費用 |

| 運用関係費用 | 投資信託の信託報酬や信託事務の諸費用など、特別勘定の運用により発生する費用 |

| 解約控除 | 解約時や減額時などに、経過年月数に応じて積立金額などから控除する費用 |

※上記に加え、外貨建保険については、通貨交換時に為替手数料をご負担いただきます。また、外貨によりお払込みまたはお受取りいただく際は、金融機関所定の手数料(リフティングチャージなど)をご負担いただく場合があります。

※ご負担いただく費用の合計額は、上記を足し合わせた金額となります。

●生命保険には商品の種類によって主に次のようなリスクがあります。

| 価格変動リスク | 変額保険など、国内外の株式・債券などで運用を行い、その運用実績に応じて積立金額などが増減する商品では、株価や債券価格、為替の変動などにより、積立金額や将来の年金額、解約返戻金額などが既払込保険料を下回ることがあり、損失が生じるおそれがあります。 |

| 為替リスク | 外貨建の商品では、為替レートの変動により、受取時における保険金の円換算額が、契約時における保険金の円換算額や既払込保険料の円換算額を下回ることがあり、損失が生じるおそれがあります。 |

| 金利変動リスク | 商品によっては、運用対象となっている資産(債券など)の市場金利に応じた価値を解約返戻金に反映させるしくみになっています。そのため、解約時の市場金利の変動によっては、解約返戻金が減少し、既払込保険料を下回ることがあり、損失が生じるおそれがあります。 |