【入院・手術】医療費の「自己負担額」は平均いくら?

病気やケガで入院・手術をしたとき、「いったい費用はいくらかかるのだろう・・・?」と不安になりますよね。

そこで今回のコラムでは、医療費の自己負担の仕組みについてお伝えします。

公的医療保険や高額療養費、民間の医療保険など、医療費全体にはさまざまな性格のお金が関係してきます。

それらの構図を理解しておくことで、実質の自己負担額の目安が分かるようになります。

病気やケガのリスクは、誰にでもあります。医療費の仕組みについて理解を深めて、いざというときに焦らないようにしましょう。

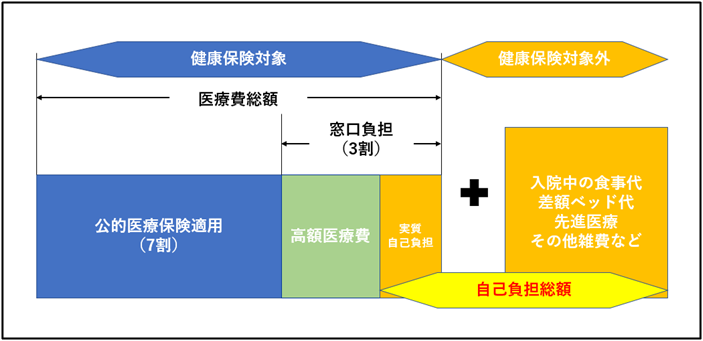

医療費の自己負担の仕組みはどうなっているの?

「自己負担は3割」なんて話を聞くように、日本では公的医療保険にて、実質の医療費負担が少なくなるように設計されています。

それでも、例えば大きな手術をした場合。医療費の総額そのものが高ければ、自己負担額の金額も高くなってしまいますね。

そこでさらに「高額療養費制度」を設けて、支払った医療費の一部を還元。実質の自己負担を少なくできる仕組みが整っています。

※イメージ↓

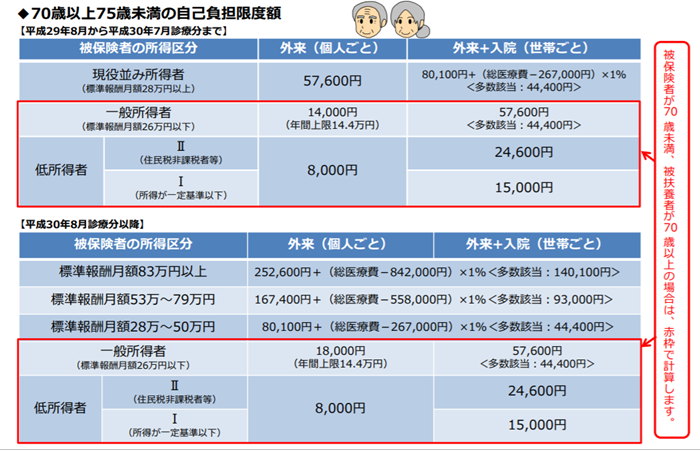

高額療養費はいくら戻ってくるの?

高額療養費制度で払い戻される金額は、一律のパーセンテージなどではなく、年齢や所得によって異なります。

※協会けんぽ「高額療養費について」から引用

高額療養費として戻ってくるのは、窓口で支払った金額から上の表で算出された金額を引いた分です。

なかなか複雑な計算式だと思いますので、大まかな金額でもいい場合は、「管理シミュレーター」を使って計算すると便利です。

医療費以外の出費も考慮しよう

もう一度、医療費の自己負担額の仕組みを見てみましょう。

ここで注目したいのが、「健康保険対象外」の項目です。

健康保険や高額療養費が適用されるのは、あくまでも医療に対してかかった費用であり、入院中の食事や差額ベッド代などは自己負担となります。

例)

差額ベッド代・食事代・テレビカード代・お見舞いに来た家族の交通費や滞在費・アメニティ用品・快気祝いなど

※保険が適用されない先進医療なども、原則として全額自己負担です。

これら健康保険対象外のものに対する費用を含めると、1日あたりの自己負担額はいくらぐらいになるのでしょうか?

統計がこちらです。(※先進医療費は除きます)↓

| 5000円未満 | 10.6% |

| 5000~7000円未満 | 7.6% |

| 7000~10000円未満 | 11.1% |

| 10000~15000円未満 | 24.2% |

| 15000~20000円未満 | 9.0% |

| 20000~30000円未満 | 12.8% |

| 30000~40000円未満 | 8.7% |

| 40000円以上 | 16.0% |

※公益財団法人生命保険文化センター令和元年度の調査より

10000~15000円未満の分布が最も多いですが、40000円以上の自己負担額が発生している場合も少なくありません。(平均は23300円です)

70%以上の人が、1日当たり10000円以上の自己負担額を支払っていることが分かります。

万が一ケガや病気で入院することになったら、「入院日数×1日あたりの自己負担額」の経済的余裕が必要になるということです。

ほけんハウス 真溪(またに)

ほけんハウス 真溪(またに)

「自己負担額の一部」をカバーするのが医療保険の役割

民間の医療保険の役割は、先ほど説明した「自己負担額」の一部をカバーすることです。

例えば、入院1日当たり20000円の自己負担が発生するとしたら、そのうちいくら保険で下りれば安心か?

このように、毎月の保険料と保障のバランスを見ながら、内容を決めていきます。

可能性は少ないかもしれませんが、先進医療を受けることも考えられます。そのリスクにも民間の医療保険で備えておくと、一層安心です。

医療費の自己負担の仕組みが分かると、保険もムダなく選べるようになります。

健康でケガも入院もしないのが一番ですが、もしもの時のために、今回のコラムの内容を覚えておいてくださいね。

ほけんハウス 真溪(またに)

医療保険の選び方については、こちらのコラムでもっと詳しく解説しています。ぜひ合わせてお読みください。↓