出産したらやっておきたい保険の見直し、備える3つのリスクとは?

ご夫婦の間にお子さんが生まれると、親としての役割も生まれますね。

お子さんが自立するまで、安心して暮らしていけるように環境を整えてあげたいものです。

そこで「万が一に備えるために保険を・・・」と考える方も多いですが、そもそも、出産後に考えられるリスクとは何なのか?どんな種類の保険を、どのくらいの保障金額で準備すればいいのか?

ぼんやりとしたイメージの方もいらっしゃると思います。

そこで今回のコラムでは、「出産したら見直しておきたい保険の内容」について詳しくお伝えします。

ぜひ「家族全員の安心」を思い浮かべながら読み進めていって下さいね。

「出産後に起こったら困ること」が、保険で備えるリスクとなる

お子さんが生まれて、これから夫婦二人で一人前に育てていこう!

そんな道の途中において、「起こったら困ること」は何でしょうか?(人間関係なども含まれるかもしれませんが、ここでは経済面で考えてみて下さい)

多くの場合、次の3つのパターンが考えられると思います。

- 一家の大黒柱が亡くなったとき

- 一家の大黒柱が病気などで働けなくなったとき

- お子さんの教育費が足りないとき

万が一この3パターンのどれかに当てはまってしまった際、「経済的に何も後ろ盾がない状態」が最も大変ですよね。

なので、そこを補てんするのが「保険」の役割となります。

まとめると、

●一家の大黒柱が亡くなったとき

⇒お葬式代や遺品整理、残された家族への相続、お子さんが独立するまでの生活資金確保などに「保険」を使う

【適している保険】終身保険・収入保障保険

●一家の大黒柱が病気などで働けなくなったとき

⇒入院や手術・通院に必要なお金、収入が減った分の補てんに「保険」を使う

【適している保険】医療保険・がん保険

●お子さんの教育費が足りないとき

⇒大学入学など、まとまった資金が必要な際の補てんに「保険」を使う

【適している保険】学資保険

ということになります。

世の中さまざまな保険があり、一見するとあれこれ加入しなければならないような気になりますが、基本的に準備しておいた方がいいのは上記5つです。

終身保険・収入保障保険・医療保険・がん保険・学資保険ですね。

お子さんの出産後に見直した方がいいのは、この5つに該当する保障がきちんと備えられているか?ということです。

※もちろん現在の資産の状況によっては、5つ全て備える必要がない場合もあります。

終身保険の役割とは?

終身保険は、契約者が死亡・または高度障害になった際に、ご家族に一括で保険金が下りる仕組みになっています。

よくCMなどで「死亡保障1000万円」などと言われているのがそうですね。

さて、大きな金額が一気に下りてくる特徴を持つ終身保険は、そのお金の使い道を考えてプランを組む必要があります。

多くの方は「残された家族の今後の生活費に・・・」と想像するかもしれません。

ですが例えば、お子さんが十分大人になって自立した頃に契約者の親御さんが亡くなり、終身保険の保険金が下りてきたとしたも、そんなに大きな金額は必要ないかもしれません。

(この辺は人によって考え方が違うので断言はできませんが・・・)

つまり、万が一のときのお子さんの教育費や生活費も含めて終身保険の保険金額を設定するのは、使い道としてはちょっとズレていると言えます。

※万が一のとき、ご家族の生活費の補てんになってくれるのは、次に紹介する「収入保障保険」や「学資保険」です。

では、終身保険で下りてくる保険金の使い道として適切なのは何か?と言いますと、「葬儀費用」や「遺品整理」です。

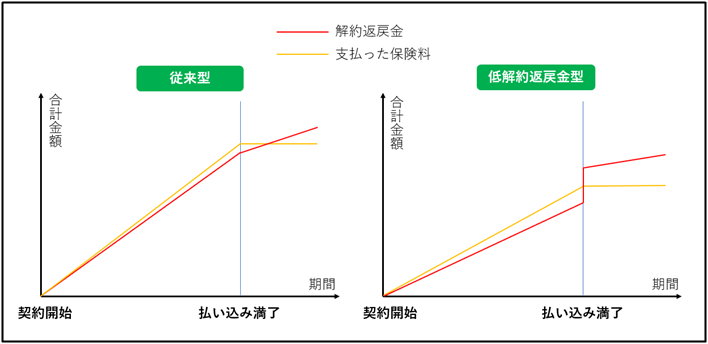

また終身保険は、保険料の支払いが全て終了し、しばらく置いてから解約するとプラスになって戻ってくるという特徴もあります。(解約返戻金)

つまり、何十年後に控える「老後の生活費の足し」としての意味合いも持ちます。

※終身保険の解約返戻金のイメージ図↓

現在は、右側の低解約返戻金型を契約されている方が多いです。

まとまった資金が必要になる葬儀と遺品整理。そこに終身保険の保険金を当てられれば、タイミングの良いお金の使い道と言えるでしょう。

●葬儀にかかる費用の平均は、約196万円です。(公益財団法人 生命保険文化センター調べより)

●お墓がない場合、土地と墓石を購入するための費用の平均は約174万円です。(2017年 お墓の消費者全国実態調査より)

●遺品整理にかかる費用は家の広さや遺品の多さによりますが、10~60万円程度です。(不動産・住宅サイトsuumo調べより)

上のような、死後整理に必要な金額を目安にしながらも、

- もし解約して老後の生活の足しにするとしたらいくらあると良いか?

- 現実的に支払っていける保険料なのか?

などの視点も加えながら、終身保険の保険金額を決めていくのが良いでしょう。

※老後の生活費の目安については、こちらのコラムで詳しく解説しています。↓

>関連記事:人生にお金はいくら必要?5大ライフイベントの平均額を知ろう

収入保障保険の役割とは?

収入保障保険は、契約者が死亡・または高度障害になった際に、残されたご家族に向けて「あらかじめ決めておいた時期まで毎月一定の保険金が下り続ける」という仕組みになっています。

「収入保障」と名の付く通り、働けなくなった契約者のお給料代わりになってくれる保険です。

終身保険のように、「亡くなったら〇〇百万円」といった一時的な保険金の下り方ではなく、「○年〇月まで毎月○十万円」のように、定期的な保険金の支払いがおこなわれます。

そのため、残されたご家族は生活の見通しが立てやすくなります。

例えば、収入保障保険の内容として「万が一のことがあったときに、子供が25歳(自立する頃)になるまで毎月20万円の収入を保障したい」と希望するとしましょう。

すると、加入時点からの保障期間(お子さんが25歳になるまで)と保障金額(毎月20万円)が決まり、支払う保険料が算出されます。

もちろん、契約者に万が一のことがあったときには、遺族年金などの公的な保障がある場合もあります。

そして、残されたご家族が働くなどして収入を得る方法もあります。

それらを差し引いて、なお足りない分を収入保障保険で補てんできるようにしておくと、万が一のときにも対応できますし、支払う保険料にもムダがなくなります。

医療保険の役割とは?

医療保険は、ケガや病気などで入院や通院が必要になったときに役立ちます。

病院にお世話になる分、家計に治療費がプラスされますし、場合によっては働く時間が減って収入が減るかもしれません。そこを一時的に補てんするのが医療保険の役割です。

さて、保険というものは健康なうちに準備するのが基本ですから、医療保険についてはイメージが湧かない人がほとんどだと思います。

「入院や手術などで病院のお世話になったら、一体いくらマイナスになるの?」ということですね。

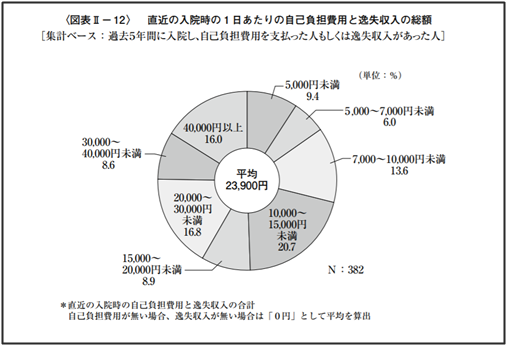

もちろん、病気などの種類によってかかる費用は違ってきますが、平均的に見ると【入院1日あたりの自己負担額と一時的な収入のマイナスの合計】は23900円です。

※自己負担額には手術や差額ベッド代、食事代なども含まれています。

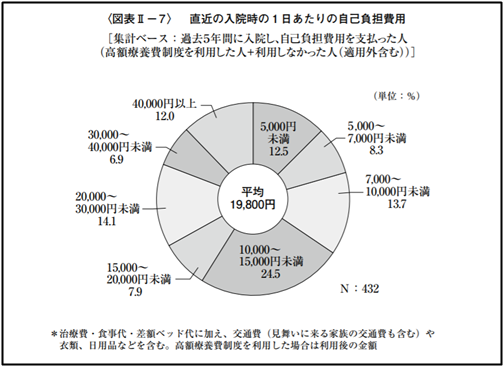

労災や、健康保険から出る傷病手当金などの公的な保障を受けて、収入のマイナスが出なかった場合、【入院1日あたりの自己負担額の平均】は19800円になります。

※自己負担額には手術や差額ベッド代、食事代なども含まれています。

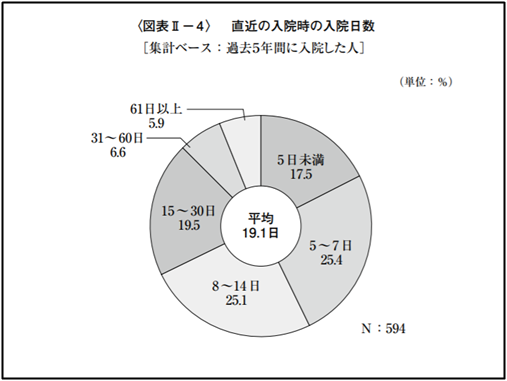

そして、近年の入院日数の平均は19.1日です。

※上記3つのグラフは公益財団法人生命保険文化センター「平成28年度 生活保障に関する調査」より引用

これらの数字を目安として、入院日額や手術給付金、一時金などがいくら出る医療保険なら家計が助かるか?という視点で判断していくといいでしょう。

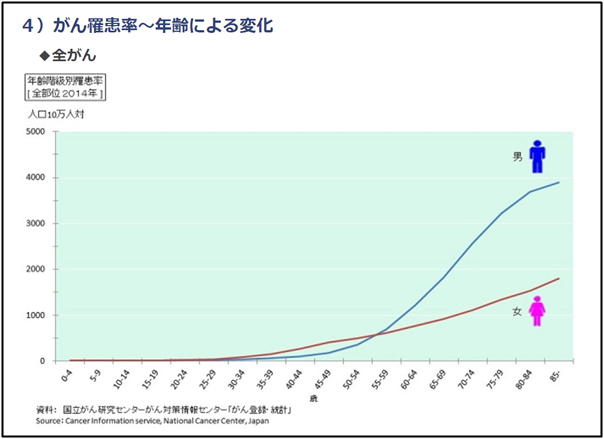

がん保険の役割とは?

がんは、日本人がもっともかかりやすい病気のひとつで、男女ともに40歳以降からリスクが増えてきます。

※国立がん研究センター情報サイトより引用

治療法の研究が進んでいますが、やはり、手術や入院・通院を経て元の生活に戻れるまでには時間とお金がかかります。

がんのリスクが上がってくる40歳以降と言えば、子育て世代にとってはお子さまの高校や大学進学を控えた時期です。子育ての正念場です。

そんなとき、がんにより長期的に働けなくなるリスクに備えるのが「がん保険」の役割です。

がん保険は、

- がんと診断されたら給付される一時金

- 退院後の通院保障

- 陽子線治療などの先進医療に対する保障

などが備わっているものを選ぶと、闘病生活での経済的負担を和らげてくれます。

最近のがん治療では、手術(短期入院)⇒長期通院のパターンになることが多いですから、通院についても保障があると安心です。

※すでに加入している医療保険がある場合、入院日額や手術給付金が「重複がけ」にならないように気を付けましょう。

学資保険の役割とは?

学資保険は、将来お子さんに必要となる教育資金を手堅く準備できるのがメリットです。

保険料を積み立てておいて、学校への入学時など、必要な時期になったら受け取る仕組みになっています。

保険料として支払うので、普通の貯蓄と違って引き出しにくいカタチでお金が貯まります。

学資保険のもうひとつの大きな特徴が、「契約者に万が一のことがあったら、以降の保険料支払いが免除され、保障は続く」という点です。

親御さんが亡くなってしまっても、必要な時期になれば学資金(保険金)を受け取ることができるので、教育費の心配が少なくなります。

ただし、途中解約すると積み立てたお金よりも減って戻ってくることが多く、あくまでも「支払える保険料」で準備することが大切になります。

公的保障などでは足りない部分を補うのが保険の役目

●一家の大黒柱が亡くなったとき

⇒お葬式代や遺品整理、残された家族への相続、お子さんが独立するまでの生活資金確保などに「保険」を使う

【適している保険】終身保険・収入保障保険

●一家の大黒柱が病気などで働けなくなったとき

⇒入院や手術・通院に必要なお金、収入が減った分の補てんに「保険」を使う

【適している保険】医療保険・がん保険

●お子さんの教育費が足りないとき

⇒大学入学など、まとまった資金が必要な際の補てんに「保険」を使う

【適している保険】学資保険

お子さんが生まれた後、あらためて見直したい保険の内容をお伝えしました。

上手な保険のかけ方は、

公的保障と自助努力(貯蓄など)を差し引いて足りない分を補う

ということです。

念のため・・・とさまざまな保障を付けていては、毎回の保険料が高くなってしまいます。

万が一のときに国から出るお金や、家族の収入の状況、現在の貯蓄額など、保険に頼らなくてもいい部分を省きながら計算することで、ムダのない保険となります。

お子さんが生まれたということは、親としての務めを果たす期間が定まり、先々の見通しが立てやすくなったと言えます。

保険を見直すタイミングとしてはぴったりです。

もしも今、

- 夫婦ともに保険には入っていない

- 人から勧められた保険にとりあえず入っているが、必要な保障が受けられるかどうかは分からない

という状態でしたら、まずは全体的な計算から始めて「お子さまの成長に合わせた対策ができているか?」を確認してみましょう。

保険は基本的に、加入する年齢が高いほど支払う保険料も高くなります。(年齢とともに、病気や死亡のリスクが増えるから)

先延ばしにするよりは、早めに計算して、可能なものから準備していくのがおすすめです。

ほけんハウス 真溪(またに)

ほけんハウス 真溪(またに)