「自分に合った保険」を見つけるための3つのステップ

世の中いろいろな保険があるけれど、自分に合った保険とは結局のところどんなものなのだろう?

このページを読んでいるあなたは、きっとそう考えているのではないでしょうか?

さまざまな会社から、さまざまな名称で販売されている生命保険。

その中から最適なものを選び出すのは、一筋縄ではいかない気がしますよね。

そこで今回の保険コラムでは、「自分に合った保険を選ぶコツ」について、順を追って解説していきます。

現在備えておられる保障と照らし合わせて読んでみてくださいね。

自分に合った保険選びのコツ① 何に備えるのか?を明確にする

生命保険の目的は、「万が一のときの経済的な備え」です。

何が起こるか分からない人生。

もしも経済的な備えがなかったとしたら困るのはどんな時だろう?と考えて、明確にしていくことが第一ステップとなります。

代表的な例で言えば・・・

- 病気やけがをしたときの治療費に困るかも・・・

- 病気やケガなどで働けない状態になった後、お金に困るかも・・・

- 死亡してしまったら、家族が生活に困るかも・・・

- 死亡してしまったら、お葬式代やお墓代に困るかも・・・

- 子供の教育資金に困るかも・・・

- 老後資金に困るかも・・・

などが当てはまります。

考えつくリスクの全てに保険を準備しないといけないの!?と思われるかもしれませんが、中には貯蓄で対応できるもの、公的保障で一部対応できるものもあります。

最終的にそれらを差し引いて、足りない分を保険でカバーするのが適切です。

なのでまずは「考えられるリスク(保険が必要になる可能性があるできごと)」を見える化して、あなたにとって万が一とは何か?を自分自身で認識することが大切です。

自分に合った保険選びのコツ② 目的に合ったタイプの保険に注目する

「あなたにとっての万が一(保険が必要になる可能性があるできごと)」が見える化できたら、それらに対応する保険の種類に注目していきます。

この時点で絶対に入らなければいけない!というワケではなく、あくまで注目して理解するだけです。

「どんなタイプの保険がどのリスクに対応しているのか?」をきちんと理解することで、いざ加入するときに優先順位が付けやすくなります。

生命保険は、目的別で次の4種類に分かれます。

この中から、「あぁ、これは自分にとって必要かもしれないなぁ~・・・」という予測をまずは立てておきましょう。

1)死亡に備える保険

⇒収入保障保険

契約者が死亡してから決められた時期まで、毎月一定の金額を補償する保険です。残された家族の生活費や教育費として備えられます。

⇒終身保険

お葬式代やお墓代など、死後必要になるまとまったお金を保障します。

>関連記事:終身保険は見直しにくい?家計に優しい保険料にする3つの方法

2)病気やけがに備える保険

⇒医療保険・がん保険

病気やけがで入院・手術・通院にかかった費用を補償します。公的医療保険が効かない先進医療をカバーした内容にしておくと安心です。

>関連記事:【保険の見直し】医療保険を”丁度いい”保障と保険料にするコツ

3)貯蓄を目的にした保険

⇒学資保険

高校や大学入学時など、まとまった学資金が必要になるタイミングに向けて、着実に積み立てるための保険です。万が一契約者が死亡しても、契約した学資金は保障されます。

⇒個人年金保険・終身保険

個人年金保険は、公的年金だけでは足りない分の老後資金を積み立てる保険です。

終身保険は契約者の死亡前に解約すると、解約返戻金が戻ってきます。それを老後資金に充てる方法もあります。

>関連記事:老後資金を準備する方法のひとつ「個人年金保険」とはどんなもの?

4)介護に備える保険

⇒介護保険・収入保障保険

介護状態になったときにかかる費用を補償します。収入保障保険の中には、介護状態になったときの保障を兼ね備えているタイプのものもあります。

ここまででなんとなく、「自分に合った保険」のイメージが掴めてきましたでしょうか?

必要かもしれないな・・・という保険の目星が付いたら、次は具体的に「いくらの保障が必要か?」を明らかにしていきます。

ほけんハウス 真溪(またに)

ほけんハウス 真溪(またに)

自分に合った保険選びのコツ③ ライフプランに合わせて過不足ない状態を作る

保険の役割は「お金が不足するタイミングで、不足する分だけ補うこと」です。

つまり、あなたとあなたのご家族のライフプランに合わせて、過不足ない状態を作ることが大切です。

備えあれば憂いなし・・・と必要以上に保険をかけてしまうと、ムダな保険料を払い続けることになります。

反対に、目の前の保険料の安さだけに注目して加入し、フタを開けてみたら必要な保障に及ばなくて困った!ということもあります。

ライフプランに対して、なるべくピタッと沿わせることがとても大事なのです。

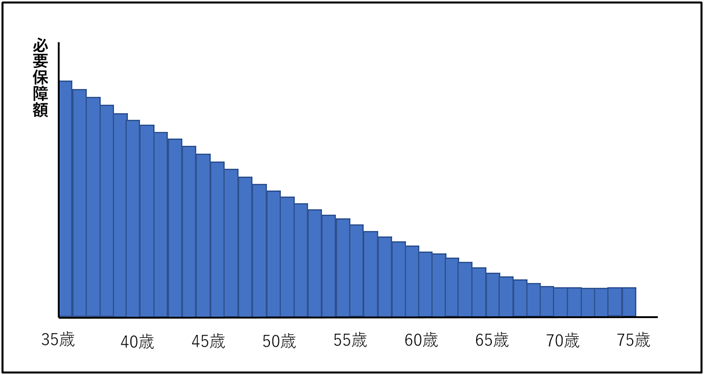

保険で備えておくとよい推奨金額のことを「必要保障額」と言いますが、これは個人によって違います。

ハッキリ「1人いくらです!」と明言できないところが、保険が難しいと思われている原因のひとつです。

ですが「必要保障額」は、当店のような保険ショップやFP(ファイナンシャルプランナー)によるシミュレーションで算出することができます。

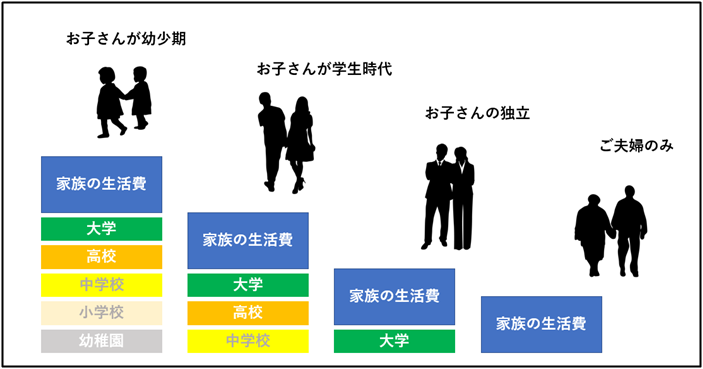

多くの場合、お子さまが成長するにつれて必要保障額(万が一のときに家族に残しておきたい金額)は減っていきます。

※イメージ↓↓

上の様なグラフをあなた専用で作り、そのグラフの推移に沿うようにいくつかの種類の保険を組み合わせる・・・というのが、最も「自分に合った保険」が作れる方法です。

ちなみに、必要保障額を算出するには、次のような項目をあらかじめ確認しておきます。

●家族構成

⇒年齢や人数などから、将来必要になる資金(教育費や生活費など)を導き出す項目です。

●月々の生活にかかるお金

⇒万が一大黒柱が死亡したときに、どのくらいの保障があれば安心か目安となる項目です。

●お子さまの教育計画

⇒いつ、どんな学校に進むか?(公立か私立か?大学までか?など)によって、必要な教育費を導き出す項目です。

●職業や収入、貯蓄計画(自己資金)

⇒公的保障(年金や健康保険など)の種類や先々の収入の見通し、貯蓄の見通しを確認し、保険に頼らなくてもいいお金を計算するための項目です。

●ライフイベントに関する計画

⇒お子さまの結婚や住宅購入、ご自身の葬儀やお墓のことなど、各ライフイベントにかける金額の見通しを立てる項目です。

これらの判断材料をもとに生涯のお金の流れをシミュレーションし、心許ない部分を保険で補うようにプランニングしていきます。

これで、加入する目的がハッキリした「本当に必要な保険」のみを準備することができます。

「自分に合った保険」というものは、このようにして考えていくのがおすすめです。

まとめ

自分に合った保険を選ぶコツについて、今回はお話ししました。

面倒かそうでないか?と問われると、考えることがたくさんあるので面倒かもしれません。

しかし、先々のご家族の安心を守るためには、避けては通れない道であるのは確かです。

生命保険は健康で、しかも年齢が若いほど保険料は安くなります。

地震などの災害と同じように「何もないうちに」リスクを考え、準備をしておくことをおすすめします。